Статистическая оценка состава и структуры объектов в составе имущественных комплексов предприятий в Российской Федерации

Statistical assessment of the composition and structure of objects within the property complexes of enterprises in the Russian Federation

Авторы

Аннотация

Приведены результаты исследований элементов в составе имущественных комплексов предприятий в Российской Федерации. Приводится анализ движимого и недвижимого имущества хозяйствующих субъектов. Изучается тенденция коэффициентов выбытия и обновления в динамике, а также дается оценка величины арендной платы в стоимостном выражении по арендуемым нежилым зданиям, сооружениям, машинам и оборудованию, транспортным средствам строительных организаций в составе имущественного комплекса строительных организаций.

Ключевые слова

имущественный комплекс, имущественные комплексы предприятий, элементы имущественного комплекса статистическая оценка объектов в составе имущественных комплексов, управление имущественным комплексом.

Рекомендуемая ссылка

No items found. Статистическая оценка состава и структуры объектов в составе имущественных комплексов предприятий в Российской Федерации // Современные технологии управления. ISSN 2226-9339. — №1 (97). Номер статьи: 9704. Дата публикации: 27.01.2022. Режим доступа: https://sovman.ru/article/9704/

DOI 10.24412/2226-9339-2022-197-4

Authors

Abstract

The results of studies of elements in the composition of property complexes of enterprises in the Russian Federation are presented. The analysis of movable and immovable property of economic entities is given. The trend of the coefficients of retirement and renewal in dynamics is studied, and an estimate of the amount of rent in value terms for leased non-residential buildings, structures, machines and equipment, vehicles of construction organizations as part of the property complex of construction organizations is given.

Keywords

property complex, property complexes of enterprises, elements of the property complex statistical assessment of objects in the composition of property complexes, management of the property complex

Suggested citation

No items found. Statistical assessment of the composition and structure of objects within the property complexes of enterprises in the Russian Federation // Modern Management Technology. ISSN 2226-9339. — №1 (97). Art. # 9704. Date issued: 27.01.2022. Available at: https://sovman.ru/article/9704/

Введение

Региональный характер конкурентной борьбы, преобладание ценовой конкуренции, значительное влияние факторов внешней среды, которые свойственны рынку строительных услуг обуславливают, что традиционные конкурентных преимущества, таких как: снижение себестоимости строительно-монтажных работ, длительный опыт работы на рынке подрядных работ, применение прогрессивных технологий производства материалов и строительных работ и т.д. не позволяют полностью реагировать на изменения внешней среды.

Научный интерес представляет рассмотрение закономерностей развития и преобразования организаций и предприятий инвестиционно-строительного комплекса не только в позиции классической теории управления, но и с точки зрения повышений уровня их конкурентоспособности в результате формирования и управления их имущественным комплексом.

Изучение сущности и элементов имущественного комплекса предприятий предполагает системный анализ термина «имущественный комплекс» с учетом законодательных основ [1]. На основе данных исследований, с нашей точки зрения, под составом имущественного комплекса следует понимать:

1) недвижимое имущество (земельные участки; здания, сооружения; многолетние насаждения; инженерная инфраструктура; незавершенное строительство; прочие объекты недвижимого имущества);

2) движимое имущество и вложения (машины и оборудование, передаточные устройства, вычислительная техника; измерительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий и продуктивный скот, другие основные средства; капитальные вложения и авансы (включая стоимость неустановленного оборудования); долгосрочные (на срок больше года) финансовые вложения (включая вклады предприятия в доходные активы: акции, паи, облигации, векселя и прочие ценные бумаги других предприятий); прочие активы по статье «Основные средства и прочие внеоборотные активы»);

3) запасы и затраты: производственные запасы (сырье, материалы, топливо, малоценные и быстроизнашивающиеся предметы, запасные части и прочее); незавершенное производство; расходы будущих периодов; готовая продукция; товары и прочие запасы и затраты.

4) денежные средства и прочие финансовые активы: денежные средства в кассе и на счетах в банках; краткосрочные финансовые вложения предприятия в доходные активы других предприятий; стоимость отгруженных товаров; дебиторская задолженность и другие аналогичные средства, отражаемые в активе баланса.

5) прочие активы, неотраженные в балансе: объекты, находящиеся на консервации; объекты, находящиеся в запасе и в резерве; объекты, переданные в аренду или доверительное управление; средства, вложенные предприятием, в том числе за рубежом.

6) нематериальные активы: права пользования водой и другими природными ресурсами; авторские права на использование в коммерческих целях продуктов творческой деятельности; льготы и другие имущественные права; регистрируемые объекты «промышленной собственности» (изобретения, патенты, лицензии, полезные модели, промышленные образцы, товарные знаки, знаки обслуживания и прочее); нерегистрируемые объекты «промышленной собственности» (ноу-хау, научные отчеты и монографии, конструкторская и технологическая документация, макеты и опытные образцы, инструкции и методики по эксплуатации); прочие нематериальные активы (бизнес-планы, технико-экономические обоснования, практический опыт организации бизнеса, список клиентов и иная конфиденциальная информация).

Структурированный подобным образом состав имущественного комплекса позволяет заключить, что его основу составляют активы предприятия, то есть то имущество, которым оно владеет как обособленный объект хозяйствования. С точки зрения деятельности строительных организаций имущественный комплекс можно рассматривать как мощный механизм, способствующий разработке своевременных управленческих решений, способствующих приспосабливаться к условиям внешней среды [2,3].

Изучение научных подходов к пониманию сущности имущественного комплекса предприятия, позволило нам представить собственную трактовку этого понятия: имущественный комплекс предприятия — это сочетание различных элементов, органично встроенных в целостный механизм ресурсного потенциала предприятия, определяющих возможности формирования его конкурентных преимуществ [3].

Результаты исследований

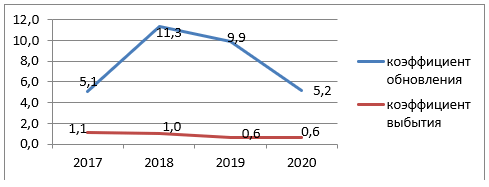

Исследования показали, что обновление и наращивание различных элементов имущественного комплекса не всегда стабильно, о чем свидетельствует сокращение ввода в действие основных фондов в Российской Федерации по виду деятельности «Строительство» (табл. 1, рис. 1).

Таблица 1. Динамика ввода в действие основных фондов в Российской Федерации по виду деятельности «Строительство» в 2017-2020 году

| Анализируемый период | ||||

| Элементы, в составе имущественных комплексов строительных организаций | 2017 г. | 2018 г. | 2019 г. | 2020 г. |

| сооружения | 18 637 | 77 994 | 75 578 | 69 171 |

| машины и оборудование | 62 780 | 174 498 | 142 235 | 83 238 |

| транспортные средства | 35 829 | 94 577 | 82 591 | 51 151 |

| нежилые здания | 26 053 | 85 341 | 118 739 | 41 411 |

Рис. 1. Динамика коэффициентов выбытия и обновления основных фондов, в том числе элементов в составе имущественных комплексов строительных организаций, в Российской Федерации в 2017-2020 году по виду деятельности «Строительство»

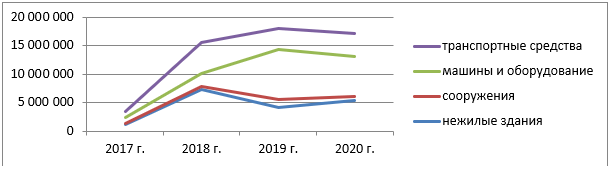

Это способствует развитию рынка аренды, величина арендной платы в данном случае варьируется в зависимости от производственной программы строительных организаций и необходимостью обеспечения производственного процесса. Величина арендной платы в стоимостном выражении по арендуемым нежилым зданиям, сооружениям, машинам и оборудованию, транспортным средствам (табл. 2, рис. 2).

Таблица 2. Величина арендной платы в стоимостном выражении по арендуемым нежилым зданиям, сооружениям, машинам и оборудованию, транспортным средствам строительных организаций в Российской Федерации (тыс.руб.) [4]

| Анализируемый период | ||||

| Элементы, в составе имущественных комплексов строительных организаций | 2017 г. | 2018 г. | 2019 г. | 2020 г. |

| нежилые здания | 1 287 478 | 7 299 607 | 4 146 929 | 5 417 615 |

| сооружения | 73 268 | 565 947 | 1 503 630 | 613 269 |

| машины и оборудование | 1 031 779 | 2 241 816 | 8 713 822 | 7 064 351 |

| транспортные средства | 1 031 779 | 5 540 771 | 3 631 518 | 3 994 434 |

Рис.2. Динамика арендной платы в стоимостном выражении по арендуемым нежилым зданиям, сооружениям, машинам и оборудованию, транспортным средствам строительных организаций в Российской Федерации (тыс.руб.)

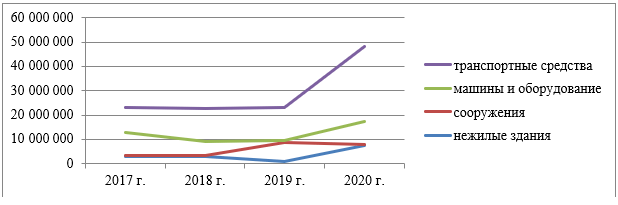

Фактическая стоимость по итогам сделок купли-продажи (рыночная стоимость) основных фондов, а именно: зданий, машин и оборудования, транспортных средств (тыс. руб.) по итогам 2020 г. увеличивается в несколько раз, за исключением сооружений (табл. 3, рис. 3). Данная тенденция характеризует заинтересованность в приобретении машин и оборудования, транспортных средств, нежилых зданий, чтобы применять собственные ресурсы и развивать внутренние составляющие для обеспечения производственных процессов.

Таблица 3. Фактическая стоимость по итогам сделок купли-продажи (рыночная стоимость) зданий, сооружений, машин и оборудования, транспортных средств (тыс. руб.), осуществляемых строительными организациями [4]

| Анализируемый период | ||||

| Элементы, в составе имущественных комплексов строительных организаций | 2017 г. | 2018 г. | 2019 г. | 2020 г. |

| нежилые здания | 3 030 366 | 3 130 821 | 1 101 454 | 7 622 712 |

| сооружения | 336 312 | 320 404 | 7 616 155 | 437 110 |

| машины и оборудование | 9 490 248 | 5 941 180 | 925 392 | 9 276 872 |

| транспортные средства | 10 277 880 | 13 549 652 | 13 549 652 | 30 831 948 |

Рис. 3. Динамика сделок купли-продажи (рыночная стоимость) зданий, сооружений, машин и оборудования, транспортных средств в стоимостном выражении (тыс. руб.), осуществляемых строительными организациями

Заключение

По итогам выполненного анализа о составе имущественного комплекса строительных организаций, произведенного на примере подрядных организаций целесообразно обратить внимание, что наращиванию всех элементов имущественного комплекса еще не уделяется существенного значения. Малые строительные организации не формируют имущественный комплекс по причине финансовых затрат на их приобретение, даже средние подрядчики в большинстве случаев прибегают к аренде строительных машин и механизмов. Имущественный комплекс, в составе которого имеются как движимое, так и недвижимое имущество, обладают только некоторые крупные строительные организации, которые создают объединения и группы. При этом они сами используют имеющуюся технику в производстве строительно-монтажных работ. Тем самым, наблюдаются завышенные арендные ставки на строительные машины и оборудование, транспортные средства, что отражается на существенных затратах и дополнительном времени на поиск необходимой строительной техники.

Читайте также

Библиографический список

- Гражданский кодекс Российской Федерации (часть первая). от 30.11.1994 N 51-ФЗ (ред. от 21.12.2021) (с изм. и доп., вступ. в силу с 29.12.2021) [режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5142/7b14f3572ac092fdf0b4b29126a3b93bf96e05b7/] [Электронный ресурс]

- Filippova T.Ya., Kuzovleva I.A. Assessment of the Competitive Environment and the Contractor Selection Criteria for the Execution of State and Municipal Contracts// Materials and Technologies in Construction and Architecture. International Conference on Construction and Architecture: Theory and Practice of Industry Development (CATPID 2018): материал. Conf. Series forum.- IOP conference series.- Кисловодск: — 12, 2018.- fol 698.- [режим доступа: https://doi.org/10.4028/www.scientific.net/MSF.931.1187] [Электронный ресурс] – С.1187-1194.

- Силкина Т.Я. Обеспечение конкурентоспособности инновационно активных строительных предприятий на основе изменения структуры их имущественного комплекса: автореферат дис. … кандидата экономических наук : 08.00.05 / Силкина Татьяна Яковлевна; [ Брян. гос. ун-т им. акад. И.Г. Петровского]. — Брянск, 2011. — 24 с.

- Федеральная служба государственной статистики [режим доступа: https://rosstat.gov.ru/folder/14304] [Электронный ресурс]

References

- Civil Code of the Russian Federation (Part One) [Grazhdanskiy kodeks Rossiyskoy Federatsii (chast’ pervaya)]. dated 1994-11-30 N 51-FZ (as amended on 2021-12-21) (as amended and supplemented, effective from 2021-12-29) [access mode: http ://www.consultant.ru/document/cons_doc_LAW_5142/7b14f3572ac092fdf0b4b29126a3b93bf96e05b7/] [Electronic resource]

- Filippova T.Ya., Kuzovleva I.A. Assessment of the Competitive Environment and the Contractor Selection Criteria for the Execution of State and Municipal Contracts// Materials and Technologies in Construction and Architecture. International Conference on Construction and Architecture: Theory and Practice of Industry Development (CATPID 2018): material. Conf. Series forum.- IOP conference series.- Kislovodsk: – 12, 2018.- fol 698.- [access mode: https://doi.org/10.4028/www.scientific.net/MSF.931.1187] [Electronic resource] – S.1187-1194.

- Silkina T.Ya. Ensuring the competitiveness of innovatively active construction enterprises based on changes in the structure of their property complex [Obespecheniye konkurentosposobnosti innovatsionno aktivnykh stroitel’nykh predpriyatiy na osnove izmeneniya struktury ikh imushchestvennogo kompleksa]: Abstract of the thesis. … candidate of economic sciences: 08.00.05 / Silkina Tatyana Yakovlevna; [Bryan. state un-t im. acad. I.G. Petrovsky]. – Bryansk, 2011. – 24 p.

- Federal State Statistics Service [Federal State Statistics Service]. [access mode: https://rosstat.gov.ru/folder/14304]

Статья представляет интерес как исследование, обобщающее данные о составе имущественных комплексов предприятий в Российской Федерации, что может быть полезным для бизнес-аналитики, принятия управленческих решений и разработки стратегий в сфере недвижимости и предпринимательства. Она также важна для понимания тенденций выбытия и обновления имущества, а также для оценки арендной платы по различным категориям объектов, что имеет практическое значение для оценки стоимости бизнеса и инвестиционных решений.

Статья представляет результаты исследования состава и структуры имущественных комплексов предприятий в Российской Федерации, включая анализ движимого и недвижимого имущества, тенденции выбытия и обновления, а также оценку арендной платы, что важно для понимания экономической динамики в данной отрасли.