Обзор современного состояния рынка ипотечного кредитования в Российской Федерации

Overview of current state of the mortgage leaning market in the Russian Federation

Авторы

Аннотация

Статья свидетельствует о значимой функции ипотечного жилищного кредитования в условиях современной рыночной экономики. Вместе с тем кризисные явления, обусловленные не только экономическим состоянием страны под давлением санкций, но и пандемией коронавируса (COVID-19), вносят существенные изменения в ход развития рынка ипотечного кредитования в России. Статья в значительной степени посвящена положению ипотечного кредитования на 2021 год и перспективам его развития. Выполнен анализ динамики состояния рынка жилищного кредитования в Российской Федерации.

Ключевые слова

ипотечное кредитование, ипотечная ставка, рынок ипотечного кредитования, кредитно-финансовая система, ключевая ставка Центробанка.

Рекомендуемая ссылка

Гребенникова Вера Александровна, Остапенко Мария Игоревна. Обзор современного состояния рынка ипотечного кредитования в Российской Федерации // Современные технологии управления. ISSN 2226-9339. — №1 (97). Номер статьи: 9708. Дата публикации: 18.02.2022. Режим доступа: https://sovman.ru/article/9708/

DOI 10.24412/2226-9339-2022-197-8

Authors

Abstract

The article testifies to the significant function of mortgage housing lending in the conditions of a modern market economy. At the same time, the crisis phenomena caused not only by the economic state of the country under the pressure of sanctions, but also by the coronavirus pandemic (COVID-19), make significant changes in the course of development of the mortgage lending market in Russia. The article is largely devoted to the situation of mortgage lending for 2021 and the prospects for its development. The analysis of the dynamics of the state of the housing lending market in the Russian Federation is carried out.

Keywords

mortgage lending, mortgage rate, mortgage lending market, credit and financial system, key rate of the Central Bank

Suggested citation

Grebennikova Vera Aleksandrovna, Ostapenko Mariya Igorevna. Overview of current state of the mortgage leaning market in the Russian Federation // Modern Management Technology. ISSN 2226-9339. — №1 (97). Art. # 9708. Date issued: 18.02.2022. Available at: https://sovman.ru/article/9708/

Введение

Ипотека представляет собой важнейший фактор социально-экономического развития страны. Ее функция особенно очевидна для страны в период преодоления экономического кризиса. Данная потребность вызвана двумя факторами: острой нехваткой жилья и низкой платежеспособностью населения.

Ипотечное кредитование является выходом из инвестиционного кризиса и способствует созданию условий для устойчивого роста российской экономики за счет инвестиций в жилищный сектор и смежные отрасли. По этой причине ипотека является одним из перспективных направлений развития банковского кредитования.

Ипотечные кредиты используются для финансирования, покупки, строительства и ремонта жилых и промышленных зданий. В настоящее время ипотека является одним из наиболее эффективных инструментов решения важнейшей проблемы предоставления жилья населению. Однако важным вопросом с этой точки зрения является оценка потенциала ипотечных кредитов.

Результаты исследований

В конце 2019 года объем ипотечных кредитов в 2018 году не достиг рекордного уровня: банки выдали почти 1,3 млн ипотечных кредитов общей стоимостью 2,8 трлн рублей, что количественно на 14%, а в денежном выражении на 5% ниже уровня 2018 года. Снижение числа ипотечных кредитов привело к замедлению темпов роста ипотечного кредитного портфеля в 2019 году — до 17% по сравнению с 24% годом ранее, а объем общего ипотечного долга к 1 января 2020 приблизился к 7,5 трлн рублей.

Основными причинами снижения ипотечных кредитов являются наблюдаемый в течение большей части 2019 года более высокий уровень процентных ставок, рост цен на недвижимость и снижение объема ипотечного кредита при низком притоке средств из государственных банков.

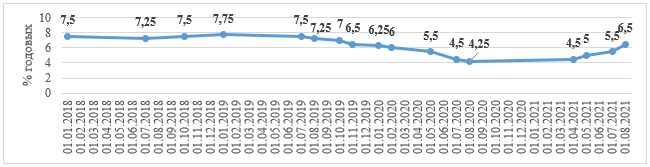

По мнению экспертов, спрос на ипотеку может снизиться на 60%, а спрос на жилье восстановится после завершения пандемии. Чтобы банки не поднимали ставки на ипотеку Центральный Банк с 27 апреля 2020 г. решил снизить ключевую ставку сразу на 0,5 п.п. — с 6 до 5,5%. На рисунке 1 представлена динамика изменения ключевой ставки ЦБ за последние 3 года.

Рисунок 1 — Динамика изменения ключевой ставки ЦБ с 1 января 2018 года по 1 августа 2021 [6]

Если говорить о текущем состоянии ипотечного кредитования в России, то следует сказать, что, начиная с января 2021 года, рынок недвижимости в России начал заметно стабилизироваться: цены по-прежнему растут, но не так быстро и бесконтрольно, как это было на протяжении всего 2020 года.

Вместе с тем интерес к недвижимости оставался на прежнем стабильно высоком уровне, хотя и был вызван другими факторами. В 2020 году кризис и девальвация рубля стали катализатором спроса. Люди боялись потерять (или обесценить) свои сбережения, поэтому они массово инвестировали их в недвижимость. В 2021 году спрос обусловлен увеличением объемов ипотечного кредитования.

За первый квартал 2021 года было выдано почти полмиллиона кредитов на сумму более 1,2 трлн рублей, что на 26% превышает показатели аналогичного периода годом раньше. Более 20% выданных ипотек пришлось на долю льготной ипотеки под 6,5%. В то же время, задолженность по жилищным кредитам граждан перед банками на 1 марта составила 9,574 трлн рублей, в том числе 81,573 млрд рублей просроченной задолженности [14].

Тревожным фактором является также продолжающийся экономически неоправданный рост стоимости квадратных метров. На фоне нестабильной экономической ситуации и низкой рентабельности депозитов недвижимость считалась более безопасной формой инвестиций. Таким образом, рост цен на первичное жилье показывает, что российский рынок недвижимости находится на грани перегрева. Например, темпы роста на первичном рынке жилья во втором квартале в годовом выражении составили 20,6%. В Москве эта цифра еще выше — 24%, в Санкт-Петербурге — 26%. На этом фоне россияне вынуждены брать ипотеку на крупную сумму, что увеличивает риски. В то же время рост ипотеки с низким первоначальным взносом и высоким показателем долгового бремени заемщика «вызывает беспокойство» и может привести к увеличению доли «плохих кредитов» в будущем [10].

Особого внимания заслуживает тот факт, что до 1 июля 2021 года на территории России действовала льготная ипотечная программа. В то же время он действует и сейчас, но на других условиях.

Таким образом, в нашей стране действует сразу несколько программ льготной ипотеки — каждая со своими условиями. Данная программа появилась в апреле 2020 года, в разгар пандемии. Тогда государство приняло решение выдавать кредиты всем желающим на новостройки под 6,5% — даже если у заемщиков нет детей. Все это делалось для поддержки строительства и смежных отраслей.

Сначала программа действовала до 1 ноября, потом ее продлили до 1 июля 2021 года. Свое дело она сделала — правда, результат получился не только положительный: вместе с продажами взлетели и цены.

В настоящее время, доля ипотеки с низким первоначальным взносом (10-20%) во втором квартале 2021 года на первичном рынке составила 46% против 40% годом ранее. При этом, в первом квартале 2020 года кредиты с первоначальным взносом от 10 до 20% составляли 27% выдач на первичном рынке [15].

С 1 июля 2021 года программа льготной ипотеки начала работать на совсем других, менее выгодных условиях для заемщиков [12]. Теперь льготная ставка составит 7%, а в кредит можно будет взять до 3 000 000 рублей.

Если по ставке 6,5% планировалось выдать кредитов на 1,85 трлн рублей, то под 7% — всего на 0,23 трлн рублей.

Эта программа доступна всем гражданам РФ — других требований на федеральном уровне нет. Но банки могут устанавливать свои критерии оценки заемщиков и вправе отказать.

Основное ограничение этой программы — объект, который можно купить в кредит [7].

C момента запуска программы льготная ставка составляла 6,5%. Разницу между ней и рыночной ставкой банку возмещало государство — реальными деньгами, в виде субсидий. То есть фактически часть процентов за покупателя платил бюджет [5].

Теперь ставка составит 7% на весь срок кредита. Дешевле ипотеку можно взять только по каким-то другим программам — если, например, есть дети или жилье покупают в сельской местности.

До 1 июля по этой программе можно было взять до 12 млн рублей для покупки жилья в Москве, Московской области, Санкт-Петербурге и Ленинградской области и до 6 млн — в других регионах [1].

Теперь банк выдаст под 7% максимум 3 000 000 рублей — где бы ни находилась квартира. Крупные города с дорогими квартирами автоматически выпали из программы: чтобы купить двухкомнатную квартиру даже в Московской области, нужно иметь приличную сумму собственных накоплений — минимальным первоначальным взносом теперь не обойтись [2]. Да и в регионах цены на новостройки выросли — при минимальном первоначальном взносе получится купить разве что однокомнатную квартиру в новом доме.

В настоящее время данная льготная программа на новых условиях официально продлена на год — договор можно заключить до 1 июля 2022 года включительно. Но это не значит, что условия внезапно не изменятся: могут повысить первоначальный взнос, еще раз уменьшить сумму кредита или увеличить ставку [11].

Одновременно с этой программой заработала обновленная «Семейная ипотека» [9] — и шансы взять в кредит до 12 000 000 рублей под 6% теперь есть даже у семей с одним ребенком.

Согласно прогнозам, до конца 2021 года ожидается рост средней ставки на ипотечный кредит до 9%. Об этом сообщается в обзоре рынка ипотечного кредитования аналитического центра «Дом.РФ» [4].

«Ожидается, что к концу 2021 года ипотечные ставки по рыночным программам банков вырастут примерно до 9% на фоне повышения ключевой ставки. Это приведет к замедлению спроса в рыночном сегменте ипотеки» [3], — говорится в обзоре «Дом. РФ», который есть в распоряжении URA.RU.

Региональные риелторы оценили отдельное и совокупное влияние множества факторов на рынок недвижимости каждого региона, и, совместно с аналитиками, составили рейтинг факторов по уровню значимости и продолжительности воздействия. На первом месте — ввод в 2020-м льготной ипотеки, которая «разогнала» рынок за несколько месяцев. Ведущим фактором роста льготную ипотеку признали почти 60% риелторов.

На второе место эксперты ставят саму пандемию — несмотря на то, что пандемия стала негативным трендом для экономики, покупателей спад и карантин в первой половине года подстегнули, вынудив решить жилищный вопрос в сжатые сроки. На третьем месте — ослабление рубля и рост курса доллара и евро. На фоне нестабильности на валютном рынке недвижимость оказалась очевидным выбором для сохранения наличных средств.

Также в числе значимых факторов специалисты РГР отмечают: снижение ставок по депозитам (16%), снижение предложения на рынке (7%) и программу господдержки семей с детьми (около 5%).

Эксперты РГР дают разнонаправленные оценки перспектив развития региональных рынок недвижимости. Преобладают умеренно-скептические прогнозы: больше половины риелторского сообщества считает, что 2021 год будет хуже предыдущего. 45% риелторов в 2021 году ждут стагнации: рынок исчерпал возможности для роста. Основные тенденции рынка 2021-2022 гг. — рост цен и спроса, сокращение предложения как на вторичном рынке, так и (особенно) на рынке новостроек. Факторы, сыгравшие главную роль в изменении показателей рынка в 2020 году: рост курса доллара, снижение ипотечных ставок. Кроме того, в связи с изоляцией многие семьи оказались «заперты» в своих квартирах, что вынудило их решить жилищный вопрос.

Перспективы рынка: спрос, который был вызван вышеприведенными факторами, вскоре будет исчерпан, но и возможности роста, кажется, уже исчерпаны. Поэтому на вторичном рынке логично было бы ожидать стабилизации. А на рынке новостроек предложение сократилось настолько существенно, что дальнейший рост цен неизбежен. Возможно, снизится его темп, но направление вектора останется прежним.

Проведем анализ рынка ипотечного кредитования с использование методики анализа условий ипотечного кредитования с позиций заемщика. Для этого рассмотрим программы кредитования на рынке. Предпочтительный тип ипотеки зависит от конечной миссии покупателя. Существует ряд основных характеристик, характеризующих типы возникающих ипотечных кредитов.

Для начала рассмотрим существующие ипотечные программы ПАО «Сбербанк» (таблица 1).

Таблица 1 – Предложенные программы

| Программа | Макс. сумма, руб. | Первоначальный взнос, руб. | % ставки | Срок кредита | Доп. условия |

| Строящееся жилье без первоначального взноса | 3 000 000 руб. | 0 | 9-13% | До 25 лет | Залог недвижимости, обязательное страхование объекта недвижимости, жизни и здоровья всех заемщиков и созаемщиков |

| Готовое жилье без первоначального взноса | 2 800 000 руб. | 0 | 11-15% | До 20 лет | Залог недвижимости, обязательное страхование объекта недвижимости, жизни и здоровья всех заемщиков и созаемщиков |

Проведя сравнительный анализ программ, можно отметить, что на данный момент ПАО «Сбербанк» не применяет кредитование без первоначального взноса, в данный пункт может резко увеличить спрос на ипотечные кредиты, таким образом, программы, которые предложены, будут основаны именно на этом.

Здесь нужно понимать, что развитие данного сегмента рынка в первую очередь зависит от стабильности экономики и решений, которые принимает Центральный банк. Не стоит рассчитывать только на поддержку, которую предоставляют правительственные программы. Снижение ставок будет постепенным и не стоит ожидать резкого обвала [10].

Приведем методику оценки качества ипотечного кредитного портфеля

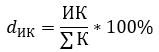

Оценка или анализ ипотечной кредитной политики предполагает изучение двух блоков параметров [8]:

1) Структура выданных ипотечных кредитов и удельный вес ипотечных кредитов в общем объеме ссудного портфеля банка.

Предлагается рассчитать этот показатель по следующей формуле:

где ![]() — доля ипотечных кредитов в общем объеме ссудного портфеля банка;

— доля ипотечных кредитов в общем объеме ссудного портфеля банка;

IR — сумма выданных ипотечных кредитов;

∑К — размер ссудного портфеля банка.

Этот показатель может отображать количество ипотечных кредитов в процентном соотношении на общем фоне банковских средств.

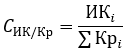

2) Динамика ипотечного кредитования (темп роста по сравнению с предыдущим периодом).

Рассчитать этот показатель возможно следующим образом:

![]()

где ![]() — темп роста ипотечных кредитов в периоде i по сравнению с предыдущим периодом j;

— темп роста ипотечных кредитов в периоде i по сравнению с предыдущим периодом j;

![]() — ипотечные кредиты, выданные на i-й базовый период;

— ипотечные кредиты, выданные на i-й базовый период;

![]() — Ипотечные кредиты, выданные за предыдущий сопоставимый период j.

— Ипотечные кредиты, выданные за предыдущий сопоставимый период j.

В результате формируется показатель, который показывает, на сколько процентов меняются ипотечные кредиты в ту или иную сторону. Индикатор с отрицательным значением означает, что скорость уменьшения объема выданных кредитов (это возможно, если фактическая сумма кредитов, выданных за базовый период, окажется меньше той же суммы за предыдущий период), при положительном значении скорость увеличения объема выданных кредитов.

3) Соотношение ипотечной ссуды (долгосрочной) и других видов ссуд в ссудном портфеле банка.

Рассчитаем этот показатель по формуле:

где ![]() — объем ипотечной ссуды, выданной в i-м периоде;

— объем ипотечной ссуды, выданной в i-м периоде;

![]() — объем выданных потребительских и иных кредитов в ссудном портфеле банка в i-м периоде. Банк поддерживает определенное соответствие между долгосрочными и краткосрочными ссудами в своем ссудном портфеле и стремится перепродавать (рефинансировать) ипотечные ссуды (долгосрочные) с целью повышения ликвидности частных активов. Поэтому показатель соотношения размера долгосрочной (ипотеки) и краткосрочной (потребительской и др.) ссуды считается показателем работы ипотечного отдела банка.

— объем выданных потребительских и иных кредитов в ссудном портфеле банка в i-м периоде. Банк поддерживает определенное соответствие между долгосрочными и краткосрочными ссудами в своем ссудном портфеле и стремится перепродавать (рефинансировать) ипотечные ссуды (долгосрочные) с целью повышения ликвидности частных активов. Поэтому показатель соотношения размера долгосрочной (ипотеки) и краткосрочной (потребительской и др.) ссуды считается показателем работы ипотечного отдела банка.

4) Количество ипотечных сделок банка за год. Рассчитывается по методике складирования ипотечных операций банка к году. Этот показатель может характеризовать уровень долгосрочных требований, а также прогнозировать уровень резервов, которые могут быть созданы в случае вероятных убытков по ипотечным кредитам.

5) Кредитные организации создают резервы только в случае списания ипотечной ссуды, то есть в случае превышения стоимости ссуды из-за несоблюдения или ненадлежащего исполнения кредитных обязательств, взятых заемщиком перед кредитной организацией. В соответствии с критериями кредитного договора. Резервы создаются для конкретной ссуды или ряда однородных ипотечных ссуд, то есть группы ссуд с аналогичными характеристиками кредитного риска. Для определения суммы корректировки оценочной стоимости в связи с влиянием моментов кредитного риска ипотечные ссуды (ссуды) классифицируются в соответствии с профессиональным суждением (за исключением ссуд, сгруппированных в портфель схожих ссуд) на 5 категорий имущества. Категории:

- Высшая категория недвижимости (стандартные ссуды) — недоступность кредитного риска (вероятность потери денег из-за невыполнения или ненадлежащего исполнения заемщиком собственных обещаний равна нулю);

- Категория недвижимости (нестандартные ссуды) — низкий кредитный риск (вероятность денежных потерь из-за невыполнения или ненадлежащего исполнения заемщиком взятых на себя обязательств, что приводит к снижению стоимости от 1 до 20 процентов);

- Категория недвижимости (сомнительные ссуды) — значительный кредитный риск (вероятность денежных потерь из-за невыполнения или ненадлежащего выполнения заемщиком обещаний, данных заемщиком, что приводит к обесценению от 21 до 50 процентов);

- Категория недвижимого имущества (проблемные ссуды) — высокий кредитный риск (вероятность денежных потерь из-за невыполнения или ненадлежащего исполнения заемщиком взятых на себя обязательств, что приведет к снижению стоимости на 51-100 процентов);

- (Самая низкая) категория недвижимости (безнадежные ссуды) — нет возможности фактически не погасить ссуду из-за неспособности или отказа заемщика выполнить залоги, что приводит к абсолютному обесценению (100%) ссуды.

Ипотечные ссуды II — V степени обесценены. Резервы создаются под необходимый основной долг (балансовая стоимость ипотечной ссуды). В номинальную сумму не входят: выплаты в виде % за получение ипотечного кредита, комиссии, штрафные санкции и другие платежи по кредитному договору. Грамотная оценка основана на результатах всестороннего и беспристрастного анализа работы заемщика с учетом его финансового положения, особенностей обслуживания ипотечного кредита заемщика, а также всей доступной кредитной организацией информации о всевозможных опасностях заемщика, информация о внешних обещаниях Заемщика, о функционировании рынка, на котором работает заемщик (таблица 2).

Таблица 2 — Определение качества ипотечного кредита с учётом финансового положения заёмщика и качества обслуживания долга

| Обслуживание долга / | Хорошее | Среднее | Плохое |

| Финансовое положение | |||

| Хорошее | Стандартные | Нестандартные | Сомнительные |

| (I категория качества) | (II категория качества) | (III категория качества) | |

| Среднее | Нестандартные | Сомнительные | Проблемные |

| (II категория качества) | (III категория качества) | (IV категория качества) | |

| Плохое | Сомнительные | Проблемные | Безнадёжные |

| (III категория качества) | (IV категория качества) | (V категория качества) |

Размер расчётного резерва определяется исходя из результатов классификации ипотечного кредита (таблица 3).

Таблица 3 — Величина расчётного резерва по классифицированным ипотечным кредитам

| Категория качества | Наименование | Размер расчётного резерва в процентах от суммы основного долга по ипотечному кредиту |

| I категория качества(высшая) | Стандартные | 0% |

| II категория качества | Нестандартные | От 1% до 20% |

| III категория качества | Сомнительные | От 21% до 50% |

| IV категория качества | Проблемные | От 51% до 100% |

| V категория качества | Безнадёжные | 100% |

Резервы создаются в минимальном размере для портфеля однородных ипотечных кредитов (с аналогичными характеристиками кредитного риска) (таблица 4).

Таблица 4 — Минимальные размеры резервов по портфелям однородных ипотечных кредитов, предоставленных физическим лицам

| Портфели однородных ипотечных кредитов, предоставленных физическим лицам | Минимальный размер резерва, в процентах | ||

| Вариант 1 | Вариант 2 | ||

| 1. | Портфель ипотечных кредитов без просроченных платежей | 0,5 | 0,75 |

| 2. | Портфель ипотечных кредитов с просрочкой платежа от 1 до 30 календарных дней | 1,5 | |

| 3. | Портфель ипотечных кредитов с просрочкой платежа от 31 до 90 календарных дней | 10 | 10 |

| 4. | Портфель ипотечных кредитов с просрочкой платежа от 91 до 180 календарных дней | 35 | 35 |

| 5. | Портфель ипотечных кредитов с просрочкой платежа более 180 календарных дней | 7 | |

Заключение и выводы

Таким образом, разработанная нами методика полностью отвечает поставленным целям: изучение внутренних и внешних факторов, влияющих на политику коммерческого банка на ипотечном рынке. Результатом проделанной работы является группировка показателей в зависимости от влияющей группы. Снижение процентов спровоцировано также падением уровня жизни, и, как следствие, цен на недвижимость. В последнее время появилось огромное количество застройщиков, которые стараются привлечь покупателей более выгодной ценой. Однако не стоит забывать суть экономических законов, которые всегда действовали. Снижение цены приведет к росту спроса, что в дальнейшем развитии событий спровоцирует повышение цены. Поэтому происходящее следует оценивать как временное явление, которое будет иметь свои последствия.

Исходя из вышесказанного, можно сделать вывод, что если экономическая обстановка не стабилизируется в ближайшие год-два, то очень высока вероятность еще большего увеличения объема просроченной задолженности граждан перед банками.

Читайте также

Библиографический список

- Аналитики заявили о резком снижении выдачи ипотеки после ужесточения льготной программы [Электронный ресурс] //URL: https://www.forbes.ru/newsroom/finansy-i-investicii/436837-analitiki-zayavili-o-rezkom-snizhenii-vydachi-ipoteki-posle (дата общения 12.08.2021)

- Аналитики спрогнозировали рост ставок по ипотеке [Электронный ресурс] //URL: https://www.9111.ru/questions/7777777771474468/ (дата общения 12.08.2021)

- В «Дом.РФ» спрогнозировали рост ставок по ипотеке до 9% к концу 2021 года [Электронный ресурс] //URL: https://realty.rbc.ru/news/611271d89a79471a1d2ab9a2?utm_source=yxnews&utm_medium=desktop&nw=1628769698000 (дата общения 12.08.2021)

- Дом.РФ — Финансовый институт развития в жилищной сфере [Электронный ресурс] //URL: https://дом.рф/ (дата общения 12.08.2021)

- Ипотека в России в 2021 году — актуальные условия и перспективы развития [Электронный ресурс] //URL: https://eurocenter.su/voprosy/perspektivy-razvitiya-ipotechnogo-kreditovaniya.html (дата общения 12.08.2021)

- Ключевая ставка Банка России [Электронный ресурс] //URL: https://cbr.ru/hd_base/keyrate/ (дата общения 12.08.2021)

- Льготная ипотека продлена: условия предоставления в 2021 году [Электронный ресурс] //URL: https://pravovedus.ru/practical-law/housing/lgotnaya-ipoteka-prodlena/ (дата общения 12.08.2021)

- Мицкевич, А. Методика анализа условий ипотечного кредитования с позиций заемщика // Корпоративные стратегии — 2012. — №29 (9445) 2012 — [Электронный ресурс] //URL: https://www.eg-online.ru/article/182245/ (дата обращения 12.08.2021)

- Новые условия программы семейной ипотеки с 2021 года [Электронный ресурс] //URL: https://transfert-vrn.ru/blog/poleznoe/novye-usloviya-programmy-semeynoy-ipoteki-s-2021-goda/ (дата общения 12.08.2021)

- Путин поручил обеспечить возможность выдачи льготной ипотеки для покупки частных домов [Электронный ресурс] //URL: https://rg.ru/2021/08/06/putin-poruchil-obespechit-vozmozhnost-vydachi-lgotnoj-ipoteki-dlia-pokupki-chastnyh-domov.html (дата общения 12.08.2021)

- С 1 августа изменятся условия по ипотеке [Электронный ресурс] //URL: https://news.mail.ru/economics/47272268/ (дата общения 12.08.2021)

- Ставка выше, денег меньше: новые условия льготной ипотеки с июля 2021 года [Электронный ресурс] // URL: https://journal.tinkoff.ru/news/ipoteka-7-s-1-07-2021/ (дата общения 12.08.2021)

- ЦБ резко повысил ключевую ставку: как подорожает ипотека [Электронный ресурс] //URL: https://realty.rbc.ru/news/60faa4089a7947be11eac2fc (дата общения 12.08.2021)

- ЦБ решил ужесточить ограничения в ипотечном кредитовании [Электронный ресурс] //URL: https://www.rbc.ru/finances/21/05/2021/60a7c8479a79479be3ab60eb (дата общения 12.08.2021)

- Что будет с рынком ипотеки в 2021 году? [Электронный ресурс] //URL: https://finance.rambler.ru/realty/45776488/?utm_content=finance_ media&utm_medium=read_more&utm_source=copylink (дата общения08.2021)

- Possible usage of foreign practice of mortgage lending in Russia [Электронный ресурс] // URL: https://www.researchgate.net/publication/341159086_Possible_usage_of_foreign_practice_of_mortgage_lending_in_Russia (дата общения08.2021)

References

- Analysts announced a sharp decrease in the issuance of mortgages after the tightening of the preferential program [Analitiki zayavili o rezkom snizhenii vydachi ipoteki posle uzhestocheniya l’gotnoy programmy] // URL: https://www.forbes.ru/newsroom/finansy-i-investicii/436837-analitiki-zayavili-o-rezkom-snizhenii-vydachi-ipoteki-posle (communication date 08/12/2021)

- Analysts predicted an increase in mortgage rates [Analitiki sprognozirovali rost stavok po ipoteke] //URL: https://www.9111.ru/questions/7777777771474468/ (communication date 08/12/2021)

- Dom.RF predicted an increase in mortgage rates up to 9% by the end of 2021 [V «Dom.RF» sprognozirovali rost stavok po ipoteke do 9% k kontsu 2021 goda] //URL: https://realty.rbc.ru/news/611271d89a79471a1d2ab9a2?utm_source=yxnews&utm_medium=desktop&nw=1628769698000 (date of communication 08/12/2021)

- Dom.RF – Financial Institute for Housing Development [Dom.RF – Finansovyy institut razvitiya v zhilishchnoy sfere] //URL: https://dom.rf/ (communication date 12.08.2021)

- Mortgage in Russia in 2021 – current conditions and development prospects [Ipoteka v Rossii v 2021 godu — aktual’nyye usloviya i perspektivy razvitiya] //URL: https://eurocenter.su/voprosy/perspektivy-razvitiya-ipotechnogo-kreditovaniya.html (communication date 08/12/2021)

- Key rate of the Bank of Russia [Klyuchevaya stavka Banka Rossii] //URL: https://cbr.ru/hd_base/keyrate/ (communication date 08/12/2021)

- Preferential mortgage extended: terms of provision in 2021 [L’gotnaya ipoteka prodlena: usloviya predostavleniya v 2021 godu] //URL: https://pravovedus.ru/practical-law/housing/lgotnaya-ipoteka-prodlena/ (communication date 08/12/2021)

- Mitskevich, A. Methodology for analyzing the conditions of mortgage lending from the perspective of the borrower [Metodika analiza usloviy ipotechnogo kreditovaniya s pozitsiy zayemshchika] // Corporate strategies – 2012. – No. 29 (9445) 2012 – [Electronic resource] //URL: https://www.eg-online.ru/article/182245 / (accessed 12.08.2021)

- New terms of the family mortgage program from 2021 [Novyye usloviya programmy semeynoy ipoteki s 2021 goda] //URL: https://transfert-vrn.ru/blog/poleznoe/novye-usloviya-programmy-semeynoy-ipoteki-s-2021-goda/ (communication date 12.08 .2021)

- Putin instructed to ensure the possibility of issuing preferential mortgages for the purchase of private houses [Putin poruchil obespechit’ vozmozhnost’ vydachi l’gotnoy ipoteki dlya pokupki chastnykh domov] //URL: https://rg.ru/2021/08/06/putin-poruchil-obespechit-vozmozhnost-vydachi-lgotnoj-ipoteki-dlia-pokupki-chastnyh-domov.html (communication date 08/12/2021)

- Mortgage conditions will change from August 1 [S 1 avgusta izmenyatsya usloviya po ipoteke] //URL: https://news.mail.ru/economics/47272268/ (communication date 08/12/2021)

- The rate is higher, there is less money: new conditions for preferential mortgages from July 2021 [Stavka vyshe, deneg men’she: novyye usloviya l’gotnoy ipoteki s iyulya 2021 goda] //URL: https://journal.tinkoff.ru/news/ipoteka-7-s-1-07-2021/ (communication date 12.08 .2021)

- The Central Bank has sharply raised the key rate: how will mortgages rise in price? [TSB rezko povysil klyuchevuyu stavku: kak podorozhayet ipoteka] //URL: https://realty.rbc.ru/news/60faa4089a7947be11eac2fc (data obshcheniya 12.08.2021)

- The Central Bank decided to tighten restrictions on mortgage lending [TSB reshil uzhestochit’ ogranicheniya v ipotechnom kreditovanii] //URL: https://www.rbc.ru/finances/21/05/2021/60a7c8479a79479be3ab60eb (communication date 08/12/2021)

- What will happen to the mortgage market in 2021? [Chto budet s rynkom ipoteki v 2021 godu?] //URL: https://finance.rambler.ru/realty/45776488/?utm_content=finance_ media&utm_medium=read_more&utm_source=copylink (communication date 08/12/2021)

- Possible usage of foreign practice of mortgage lending in Russia [Possible usage of foreign practice of mortgage lending in Russia] // URL: https://www.researchgate.net/publication/341159086_Possible_usage_of_foreign_practice_of_mortgage_lending_in_Russia (communication date 08/12/2021)

Статья предоставляет анализ текущего состояния и перспектив развития рынка ипотечного кредитования в России, что позволяет читателям лучше понять влияние экономических и социальных факторов на эту сферу, а также принимать более обоснованные решения в сфере жилищного финансирования.

Статья освещает важную роль ипотечного кредитования в современной российской экономике, выделяя влияние кризисных явлений, таких как санкции и пандемия COVID-19, на динамику и перспективы развития данного рынка.