Структура и динамика аутсорсинга в регионах Восточной Сибири и ДФО (в период 2016–2021 гг.)

The structure and dynamics of outsourcing in the regions Eastern Siberia and the Far Eastern Federal District (in the period 2016–2021)

Авторы

Аннотация

В статье представлены результаты анализа закономерностей развития аутсорсинга в регионах Дальневосточного федерального округа и Восточной Сибири, полученные на основе эмпирических данных. Проведён сравнительный анализ результатов моделирования для данных 2016 и 2021 гг. На основе результатов анализа структурного состава предприятий и методов корреляционно-регрессионного анализа установлено, что за прошедший период времени произошли существенные изменения как в структуре рынка аутсорсинга, так и в закономерностях развития. Авторами подтверждён вывод, о том, что использование аутсорсинга в производственной деятельности не оказывает влияния на уровень ВРП и объёмов инвестиций в основной капитал. В то же время, вывод о связи развития аутсорсинга с инвестиционной привлекательностью региона на новых данных не подтвердился. Полученные результаты указывают не только на слабое внедрение аутсорсинга в деятельность предприятий и организаций В ДФО, но и существенные изменения в предпринимательской среде в условиях глобальной пандемии.

Ключевые слова

аутсорсинг, прикладной статистический анализ, инвестиционная привлекательность региона.

Рекомендуемая ссылка

No items found. Структура и динамика аутсорсинга в регионах Восточной Сибири и ДФО (в период 2016–2021 гг.) // Современные технологии управления. ISSN 2226-9339. — №1 (97). Номер статьи: 9707. Дата публикации: 18.02.2022. Режим доступа: https://sovman.ru/article/9707/

DOI 10.24412/2226-9339-2022-197-7

Authors

Abstract

This article we presents the results of the analysis of the patterns of development of outsourcing in regions of the Far Eastern Federal District and Eastern Siberia, wish have obtained on the basis of empirical data. We were carried out a comparative analysis of the simulation results for the data which had fixed 2016 and 2021. Based on the results of the analysis of the structural composition of enterprises and methods of correlation and regression analysis, it can be conclude that over the past period of time there have been significant changes both in the structure of the outsourcing market and in the patterns of development. The authors confirmed the conclusion that the use of outsourcing in production activities does not affect gross regional product and volumes of investments in fixed assets. Our results indicate not only the weak introduction of outsourcing into the activities of enterprises and organizations in the Far Eastern Federal District, but also significant changes in the business environment in the context of a global pandemic.

Keywords

outsourcing, applied statistical analysis, investment attractiveness of the region

Suggested citation

No items found. The structure and dynamics of outsourcing in the regions Eastern Siberia and the Far Eastern Federal District (in the period 2016–2021) // Modern Management Technology. ISSN 2226-9339. — №1 (97). Art. # 9707. Date issued: 18.02.2022. Available at: https://sovman.ru/article/9707/

Введение

В наших исследованиях (данной работе и более ранних публикациях) под аутсорсингом понимается передача компанией-заказчиком на исполнение к внешней компании вспомогательных бизнес-процессов, отдельных не профильных бизнес-процессов, функций и операций.

Цель данной статьи – провести анализ динамики аутсорсинга в регионах Дальневосточного федерального округа; проверить устойчивость закономерностей развития, выявленных в исследованиях авторов в 2016–2019 гг. Основой исследования являются эмпирические данные.

Изучение динамики показателей в традиционном понимании, не представляется возможным, в силу особенности регистрации и представления данных органами государственной статистики. В «Единый реестр субъектов малого и среднего предпринимательства» [3] содержатся лишь данные о фактически зарегистрированных (на определенную дату) предприятиях нарастающим итогом. Располагаемые массивы данных не отражают динамику функционирования предприятий, и достаточно инерционны. Вследствие этого мы оцениваем динамику численности за интервал времени в 5 лет (между двумя исследованиями).

Актуальность текущего исследования аутсорсинга связана с существенными изменениями в предпринимательской среде (речь идёт о малых и средних предприятиях) в условиях глобальной пандемии.

Основные наши гипотезы состоят в предположении существенных изменений в структуре рынка услуг, передаваемых на аутсорсинг и изменении степени влияния на макроэкономические показатели региона.

В данном исследовании мы проверяем собственные гипотезы, изложенные в работах [4; 5; 14], и решаем следующие задачи:

- предварительно обрабатываем и структурируем данные по предприятиям-аутсорсерам;

- проводим оценку динамики показателей рынка услуг аутсорсинга;

- проверяем выводы об общих закономерностях развития аутсорсинга в регионах Восточной Сибири и Дальневосточного федерального округа, полученные в 2016–2019 гг.;

- исследуем связь уровня развития аутсорсинга в регионе с объёмом ВРП;

- исследуем связь между видом деятельности и численностью предприятий‑аутсорсеров и инвестиционной привлекательностью региона.

Решение указанных задач позволяет выявить изменения в сфере предоставления услуг на условиях аутсорсинга. влияние развития аутсорсинга на условиях ведения бизнеса (в том числе, в ситуации жёстких санитарных ограничений). Полученные результаты позволят точнее определить меры поддержке малого и среднего бизнеса в регионах.

Учитывая, что данное исследование является продолжением ряда наших работ [4; 5; 14], авторы посчитали необходимым указать основные отличия текущего исследования от предыдущих.

- Специальная система хранения данных (виртуальное хранилище данных) разработано и апробировано (см. [5]). Поэтому в данной работе вопросы структурирования данных не обсуждается.

- В исследуемый набор данных не включены предприятия, работающие в сфере информационных технологий и информационного обслуживания. Причиной тому резкие изменения как в спросе на такие услуги, так и радикальном изменении способа ведения бизнеса. В частности, технологии дистанционной работы, позволили зайти на рынок компаниям из центральной России. Таким образом, ИТ-аутсорсинг требует отдельного углублённого исследования.

- Из набора данных исключена Иркутская область. Данный регион традиционно обладает более высоким рейтингом инвестиционной привлекательности.

Источники данных

Наше исследование, как и ранее, построено на открытых общедоступных данных. Источниками данных являются «Единый реестр субъектов малого и среднего предпринимательства», размещённый на сайте МНС РФ [3], сайт государственного комитета статистики [7; 8; 9; 11], сайты аналитических компаний [10].

Для анализа динамики и закономерностей в работе использовались следующие эмпирические данные:

- результаты запросов к базе данных «Единый реестр субъектов малого и среднего предпринимательства» [3]. Результат каждого запроса проставляет собой таблицу со списком предприятий выбранного региона и вида экономической деятельности.

- данные социально-экономических показателей регионов России, включая численность населения, объем ВРП, Уровень инвестиций в основной капитал и прочее [7; 8; 9];

- рейтинг инвестиционной привлекательности регионов России [10].

Сводная таблица с рейтингами (макроэкономическими и инвестиционными) регионов ДФО и Восточной Сибири представлена в таблице 1.

Таблица 1 – Рейтинги регионов ДФО и Восточной Сибири

| Регион | Численность населения | ВРП (2019), тыс. руб. | Инвестиции в ОК | Рейтинг инвестиционной привлекательности |

| 03 – Республика Бурятия | 986 | 226135 | 71128 | 3C1 |

| 14 – Республика Саха (Якутия) | 972 | 1084556 | 3811477 | 3B1 |

| 25 – Приморский край | 1896 | 834023 | 179356 | 3B1 |

| 27 – Хабаровский край | 1316 | 710640 | 161488 | 3B1 |

| 28 – Амурская область | 790 | 301069 | 339934 | 3B2 |

| 41 – Камчатский край | 313 | 236484 | 47241 | 3B2 |

| 49 – Магаданская область | 140 | 170723 | 35797 | 3B2 |

| 65 – Сахалинская область | 488 | 1179669 | 231701 | 3B1 |

| 75 – Забайкальский край | 1060 | 326866 | 86667 | 3C1 |

| 79 – Еврейская автономная область | 158 | 55809 | 15490 | 3C2 |

| 87 – Чукотский автономный округ | 50 | 78143 | 25906 | 3C2 |

Выбор данных, предварительная обработка данных

В соответствии с традиционными представлениями [1; 2], мы полагаем, что на аутсорсинг могут быть переданы функции и операции, относящиеся к выполнению вспомогательных рабочих процессов и административных процессов, задачи хозяйственной деятельности. Таким образом, были выделены виды деятельности, потенциально передаваемые внешнему исполнителю (здесь и далее мы используем классификацию из «Реестра малых и средних предприятий» [9]):

1. 69.20 Деятельность по оказанию услуг в области бухгалтерского учёта, по проведению финансового аудита, по налоговому консультированию;

2. 81.10 Деятельность по комплексному обслуживанию помещений;

3. 81.21 Деятельность по общей уборке зданий;

4. 81.22 Деятельность по чистке и уборке жилых зданий и нежилых помещений прочая;

5. 81.29 Деятельность по чистке и уборке прочая;

6. 81.30 Деятельность по благоустройству ландшафта;

7. 82.11 Деятельность административно-хозяйственная комплексная по обеспечению работы организации;

8. 82.19 Деятельность по фотокопированию и подготовке документов и прочая специализированная вспомогательная деятельность по обеспечению деятельности офиса;

9. 82.20 Деятельность центров обработки телефонных вызовов;

10. 82.30 Деятельность по организации конференций и выставок;

11. 82.91 Деятельность агентств по сбору платежей и бюро кредитной информации;

12. 82.92 Деятельность по упаковыванию товаров;

13. 82.99 Деятельность по предоставлению прочих вспомогательных услуг для бизнеса, не включённая в другие группировки;

14. 84.21 Деятельность международная;

15. 84.22 Деятельность, связанная с обеспечением военной безопасности;

16. 84.24 Деятельность по обеспечению общественного порядка и безопасности;

17. 84.25 Деятельность по обеспечению безопасности в чрезвычайных ситуациях; деятельность по обеспечению безопасности в области использования атомной энергии.

Выделенные виды деятельности, как полагают авторы очевидны, и наиболее востребованы в условиях жёстких санитарных ограничений и требований по соблюдению социальной дистанции в период пандемии. Данные виды деятельности не связаны с основной деятельностью производственных предприятий или предприятий, предоставляющих услуги конечному потребителю. Кроме того, мы предположили, что на региональном уровне перечисленные виды деятельности выполняются средними или малыми предприятиями.

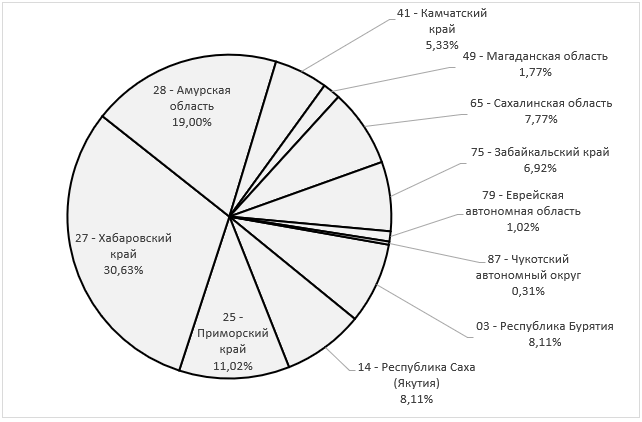

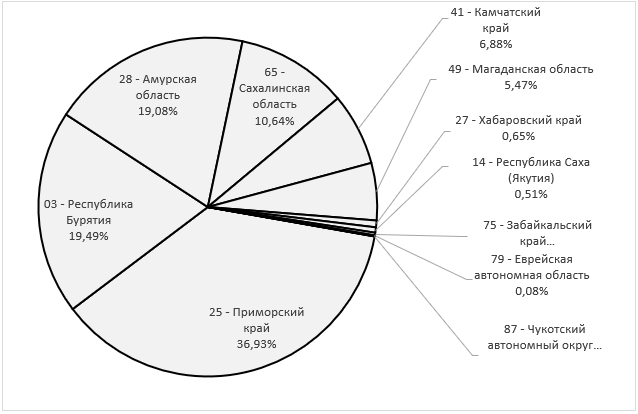

Ниже представлены результаты предварительной обработки и анализа данных, которые, позволяют сделать выводы относительно динамики изменения структуры и состава предприятий на рынке аутсорсинга. Следует отметить существенное изменение структуры аутсорсинга в ДФО (рисунок 1 и 2).

Рисунок 1 – Распределение предприятий‑аутсорсеров по регионам ДФО, 2016 г.

Рисунок 2 – Распределение предприятий‑аутсорсеров по регионам ДФО, 2021 г.

Таблица 2 – Отклонение в структуре предприятий‑аутсорсеров по правовой форме за период 2016–2021 гг.

| Регион | Юридическое лицо | Индивидуальный предприниматель | Итого по субъекту |

| 03 – Республика Бурятия | 28,49% | –29,68% | 1,00% |

| 14 – Республика Саха (Якутия) | 96,60% | 98,56% | 97,41% |

| 25 – Приморский край | –38,91% | –37,23% | –37,99% |

| 27 – Хабаровский край | 98,70% | 99,80% | 99,13% |

| 28 – Амурская область | 77,82% | 29,05% | 58,64% |

| 41 – Камчатский край | 65,81% | 30,20% | 46,90% |

| 49 – Магаданская область | 53,33% | -83,72% | –27,40% |

| 65 – Сахалинская область | 65,24% | 21,02% | 43,61% |

| 75 – Забайкальский край | 98,10% | 98,96% | 98,48% |

| 79 – Еврейская автономная область | 92,59% | 100,00% | 96,83% |

| 87 – Чукотский автономный округ | 95,83% | 100,00% | 97,37% |

| Итого по ДФО | 71,96% | 42,14% | 58,81% |

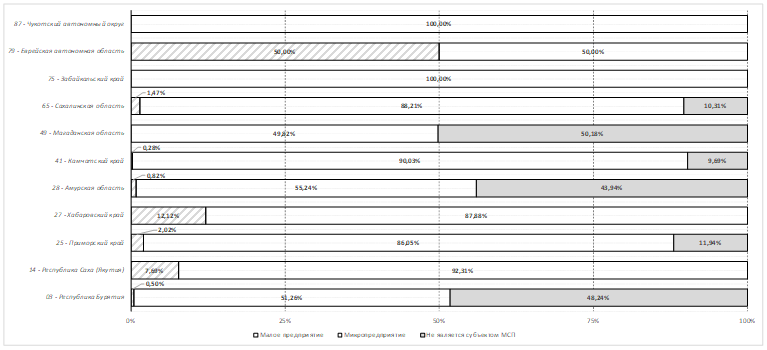

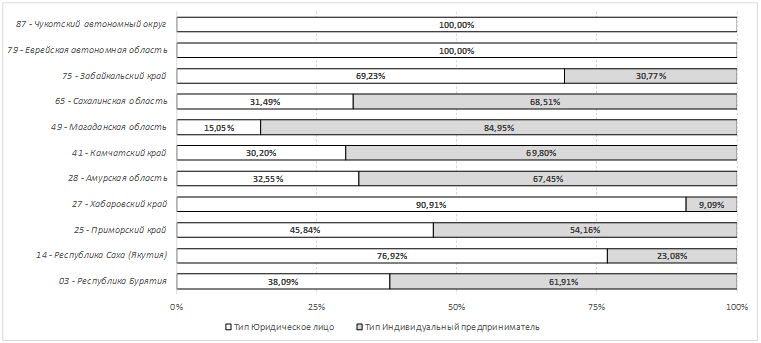

По масштабу – в подавляющем большинстве случаев это, как и в 2016 г., микропредприятия (71,96%). А по правовой форме по сравнению с предыдущим исследованием ситуация кардинально изменилась – теперь преобладают индивидуальные предприниматели (61,93%). Структурный состав предприятий-аутсорсеров в регионах представлен в форме диаграмм на рисунках 2 и 3.

Рисунок 3 – Структурный состав предприятий- аутсорсеров ДФО по масштабу, 2021 г.

Рисунок 4 – Структурный состав предприятий-аутсорсеров ДФО по правовой форме, 2021 г.

Представленная выше инфографика, позволяет сделать вывод о резких изменениях как в численном распределении аутсорсинга по регионам, так и структурном составе предприятий (по масштабу и правовой форме). Причиной таких изменений может быть как резкое изменений предпринимательской среды (что объективно связано с глобальной пандемией), так и с кризисными явлениями (что требует подтверждения). Таким образом, полученные результаты предварительной обработки указывают на необходимость провести изучение глубинных причин изменений на рынке аутсорсинга. Подобные исследования могут потребовать как дополнительной верификации исходных данных, так и привлечение дополнительных детализированных показателей.

Методы исследования

Для анализа закономерностей на рынке аутсорсинга использованы классические методы прикладной статистики – корреляционный и регрессионный анализ [6; 12; 13; 15; 16; 17]. Инструментальным средством визуализации является MS Excel, проведения расчётов (и частично визуализации) является RStudio [12; 16; 17].

Результаты

Полученные массивы данные анализировались классическими статистическими методами (корреляционный анализ, дисперсионный анализ, регрессионный анализ). Очевидным достоинством указанных методов, является возможность выявлять закономерности в развития аутсорсинга и взаимосвязи с уровнем экономического развития территории даже в отсутствии детализированной информации [12].

Оценки уровень корреляционной связи между общим числом предприятий-аутсорсеров с макроэкономическими показателями региона (численность населения, валовый региональный продукт – ВРП, инвестиции в основной капитал (ОК)) представлены в таблице 3. Расчётные значения коэффициентов корреляции статистически не значимы.

Таблица 3 – Расчётные значения коэффициентов корреляции

| Все предприятия | Численность населения | ВРП | Инвестиции в ОК | |

| Все предприятия | 1.0000000 | 0.5869426 | 0.2058394 | 0.2304421 |

| Численность населения | 0.5869426 | 1.0000000 | 0.5136552 | 0.4344205 |

| ВРП | 0.2058394 | 0.5136552 | 1.0000000 | 0.7161197 |

| Инвестиции в ОК | 0.2304421 | 0.4344205 | 0.7161197 | 1.0000000 |

Полученная оценка подтвердила нашу гипотезу (см. предыдущие работы авторов) об отсутствии связи численности предприятий, работающих на условии аутсорсинга в ДФО с экономическими показателями регионов.

Дополнительно, были исследованы зависимости уровня ВРП в регионах от числа предприятий (по видам деятельности). Для данной цели были простроены парные модели регрессии (объясняемый показатель ВРП, объясняющий – численность предприятий по конкретному виду деятельности). Использование парной модели вызвано двумя причинами:

- построение модели множественной невозможно вследствие того, что число предикторов превышает (и существенно!) объем выборки;

- модель парной регрессии, позволяет оценить «вклад» каждого вида деятельности в уровень ВРП региона.

Расчётные значения параметров моделей представлены в таблице 3. Показатели, представленные в таблице 4 (аналогично в таблице 5): coef – оценка коэффициента модели, p-value – статистическая значимость предиктора, R2 – коэффициент детерминации парной модели, Fstat – F‑статистика.

Таблица 4 – Результат оценок моделей регрессии уровня «ВРП» на число предприятий-аутсорсеров (по видам деятельности)

| Вид деятельности (код) | coef | p-value | R2 | Fstat |

| 69.20 | 583.3215 | 0.4776434 | 0.057485073 | 0.5489203822 |

| 69.20.1 | 4075.8755 | 0.6933168 | 0.018097506 | 0.1658795564 |

| 69.20.2 | 1153.0031 | 0.5556517 | 0.039959133 | 0.3746009273 |

| 69.20.3 | 37852.5080 | 0.5946831 | 0.032695781 | 0.3042083587 |

| 81.10 | 5221.4709 | 0.3284092 | 0.106061342 | 1.0678049027 |

| 81.21 | 807.0857 | 0.9005660 | 0.001831816 | 0.0165165995 |

| 81.22 | 1573.5852 | 0.5575391 | 0.039586441 | 0.3709630742 |

| 81.29 | 9458.6964 | 0.6113638 | 0.029864173 | 0.2770514706 |

| 81.29.1 | 6191.9478 | 0.2710769 | 0.132519434 | 1.3748721897 |

| 81.29.2 | –20481.7824 | 0.7954487 | 0.007861700 | 0.0713159645 |

| 81.29.9 | 3898.2404 | 0.6152159 | 0.029232417 | 0.2710141519 |

| 81.30 | 14466.0520 | 0.2253132 | 0.158462174 | 1.6947064311 |

| 82.11 | 8202.5609 | 0.2838993 | 0.126089784 | 1.2985407797 |

| 82.19 | 3562.4276 | 0.8469127 | 0.004367743 | 0.0394821320 |

| 82.20 | 19187.8216 | 0.6504490 | 0.023824374 | 0.2196524458 |

| 82.30 | 16969.1268 | 0.2913546 | 0.122497104 | 1.2563764056 |

| 82.91 | 15097.0236 | 0.7248236 | 0.014447163 | 0.1319304848 |

| 82.92 | 6063.5483 | 0.8154762 | 0.006375503 | 0.0577476969 |

| 82.99 | 264.1607 | 0.7618844 | 0.010724570 | 0.0975674994 |

| 84.21 | 69639.1944 | 0.8394068 | 0.004811517 | 0.0435130179 |

| 84.22 | –5762.0167 | 0.9866381 | 0.000032940 | 0.0002964698 |

| 84.24 | 185602.3675 | 0.0476981 | 0.368358596 | 5.2485909540 |

| 84.25 | 69394.9702 | 0.2352918 | 0.152359639 | 1.6177105455 |

| 84.25.1 | 48453.8060 | 0.1789130 | 0.191004766 | 2.1249110292 |

| 84.25.9 | 113557.5239 | 0.5946831 | 0.032695781 | 0.3042083587 |

| Все предприятия | 138.9109 | 0.5437107 | 0.042369869 | 0.3982005270 |

Практически все модели (и предикторы) оказались статистически не значимыми, коэффициент детерминации не отличим от нуля. Исключение составляет единственный вид деятельности с кодом «84.24» (обеспечение общественного порядка) для которого значимость подтверждена на уровне 5%. Полученные оценки подтверждают нашу прежнюю гипотезу об отсутствии влияния предприятий-аутсорсеров на валовый региональный продукт в регионах, и, следовательно, весьма слабое развитие аутсорсинга. Динамических изменений по данному показателю не наблюдается.

Аналогично, проведены исследования зависимости Объёма инвестиций в основной капитал от числа предприятий, работающих в регионах на условиях аутсорсинга (таблица 5).

Таблица 5 – Результат оценок моделей регрессии «Объёма инвестиций в основной капитал» на число предприятий-аутсорсеров (по видам деятельности)

| Вид деятельности (код) | coef | p-value | R2 | Fstat |

| 69.20 | 160.004708 | 0.5382749 | 4.349800e-02 | 4.092851e-01 |

| 69.20.1 | 1822.925116 | 0.5741261 | 3.640653e-02 | 3.400384e-01 |

| 69.20.2 | 411.544790 | 0.5034763 | 5.119812e-02 | 4.856473e-01 |

| 69.20.3 | 4.891304 | 0.9998275 | 5.490558e-09 | 4.941502e-08 |

| 81.10 | 1248.400663 | 0.4641643 | 6.097392e-02 | 5.843983e-01 |

| 81.21 | 1397.582693 | 0.4866251 | 5.524109e-02 | 5.262399e-01 |

| 81.22 | 434.705521 | 0.6082413 | 3.038232e-02 | 2.820090e-01 |

| 81.29 | 818.726552 | 0.8898467 | 2.250248e-03 | 2.029791e-02 |

| 81.29.1 | 941.817248 | 0.6055486 | 3.083351e-02 | 2.863302e-01 |

| 81.29.2 | 4437.288235 | 0.8587841 | 3.710915e-03 | 3.352263e-02 |

| 81.29.9 | 717.793725 | 0.7702392 | 9.967621e-03 | 9.061177e-02 |

| 81.30 | 4793.816130 | 0.2003856 | 1.750060e-01 | 1.909171e+00 |

| 82.11 | 1703.050559 | 0.4889769 | 5.466392e-02 | 5.204237e-01 |

| 82.19 | 2445.546445 | 0.6729899 | 2.070053e-02 | 1.902429e-01 |

| 82.20 | 13867.957411 | 0.2858116 | 1.251584e-01 | 1.287576e+00 |

| 82.30 | 3644.926406 | 0.4802021 | 5.683935e-02 | 5.423828e-01 |

| 82.91 | 1618.557391 | 0.9050409 | 1.670017e-03 | 1.505529e-02 |

| 82.92 | 7872.412587 | 0.3235801 | 1.080790e-01 | 1.090579e+00 |

| 82.99 | 213.058745 | 0.4311886 | 7.016279e-02 | 6.791137e-01 |

| 84.21 | -22021.444444 | 0.8389585 | 4.838724e-03 | 4.376026e-02 |

| 84.22 | -32940.777778 | 0.7607787 | 1.082697e-02 | 9.850930e-02 |

| 84.24 | 17751.329897 | 0.5879333 | 3.388678e-02 | 3.156783e-01 |

| 84.25 | 25996.609756 | 0.1508178 | 2.150365e-01 | 2.465501e+00 |

| 84.25.1 | 3423.620596 | 0.7745330 | 9.590128e-03 | 8.714690e-02 |

| 84.25.9 | 14.673913 | 0.9998275 | 5.490558e-09 | 4.941502e-08 |

| Все предприятия | 49.038489 | 0.4954232 | 5.310355e-02 | 5.047352e-01 |

Все модели, без исключения, оказались статистически не значимыми. Таким образом, гипотезу об отсутствии влияния развития аутсорсинга на объёмы инвестиций можно считать доказанной.

Для проверки гипотезы о существовании закономерности, связывающей численность предприятий аутсорсеров с рейтингом инвестиционной привлекательности региона, использовали модель регрессии специального вида – logit-модель. Модель данного типа ещё называют моделью вероятности.

Особенность логистической модели регрессии (logit-модели) состоит в том, что зависимая переменная является не числовой, приводится к бинарному виду (принимает либо значение 1, либо значение 0), функция вероятности – логистическая. В нашем случае к бинарному виду преобразованы рейтинги инвестиционной привлекательности регионов восточной Сибири и Дальнего востока. Учитывая, что в целом уровни регионов в рейтинге инвестиционной привлекательности достаточно низкие, в бинарном варианте значения рейтинга ниже 3B1 приняты за ноль.

Расчётные значения параметров моделей представлены в таблице 3. Показатели, представленные в таблице 6: TRUE reit (sensitivity) – доля случаев верной классификации высокого инвестиционного потенциала; Accuracy pred – аккуратность классификации по всем показателям.

Таблица 6 – Результаты оценки логистической модели

| Вид деятельности (код) | TRUE reit | Accuracy pred | aic | p-value |

| 69.20 | 0.25 | 0.7272727 | 17.73579 | 0.4260463 |

| 69.20.1 | 0.25 | 0.7272727 | 18.12779 | 0.5911359 |

| 69.20.2 | 0.25 | 0.7272727 | 18.02768 | 0.5355662 |

| 69.20.3 | 0.25 | 0.6363636 | 17.59347 | 0.3909492 |

| 81.10 | 0.25 | 0.6363636 | 17.11880 | 0.3001127 |

| 81.21 | 0.00 | 0.6363636 | 18.41174 | 0.9248591 |

| 81.22 | 0.25 | 0.7272727 | 18.02393 | 0.5319245 |

| 81.29 | 0.25 | 0.7272727 | 18.18977 | 0.6321856 |

| 81.29.1 | 0.50 | 0.8181818 | 15.51178 | 0.4075190 |

| 81.29.2 | 0.00 | 0.6363636 | 18.03815 | 0.5454932 |

| 81.29.9 | 0.25 | 0.7272727 | 18.16380 | 0.6145583 |

| 81.30 | 0.50 | 0.7272727 | 16.85687 | 0.2490562 |

| 82.11 | 0.25 | 0.7272727 | 17.01841 | 0.2908153 |

| 82.19 | 0.00 | 0.6363636 | 18.41658 | 0.9494091 |

| 82.20 | 0.00 | 0.6363636 | 18.23133 | 0.6630307 |

| 82.30 | 0.25 | 0.7272727 | 16.49543 | 0.3121526 |

| 82.91 | 0.25 | 0.7272727 | 18.15885 | 0.6103395 |

| 82.92 | 0.00 | 0.6363636 | 18.40558 | 0.9022216 |

| 82.99 | 0.00 | 0.6363636 | 18.33186 | 0.7650414 |

| 84.21 | 0.25 | 0.6363636 | 18.22984 | 0.6611074 |

| 84.22 | 0.25 | 0.6363636 | 18.22984 | 0.6611074 |

| 84.24 | 0.50 | 0.7272727 | 15.70493 | 0.1561882 |

| 84.25 | 0.25 | 0.6363636 | 17.17673 | 0.3040835 |

| 84.25.1 | 0.50 | 0.8181818 | 15.24636 | 0.2949465 |

| 84.25.9 | 0.25 | 0.6363636 | 17.59347 | 0.3909492 |

Как видно из результатов моделирования, все показатели по численности предприятий-аутсорсеров оказались статистически не значимыми при построении logit-регрессий с одной переменной. Таким образом¸ наш более ранний вывод о связи развития аутсорсинга с инвестиционной привлекательностью региона не подтвердился на новых данных.

Заключение

Результаты анализа структурного состава предприятий и методов корреляционно-регрессионного анализа установлено, что за прошедший период времени произошли существенные изменения как в структуре рынка аутсорсинга, так и в закономерностях развития. Авторами подтверждён вывод предыдущих исследований, о том, что использование аутсорсинга в производственной деятельности не оказывает влияния на уровень ВРП и объёмов инвестиций в основной капитал. В то же время, вывод о связи развития аутсорсинга с инвестиционной привлекательностью региона на новых данных не подтвердился. Результаты моделирования указывают не только на слабое внедрение аутсорсинга в деятельность предприятий и организаций В ДФО, но и позволяют выдвинуть гипотезу о существенных изменениях в предпринимательской среде в условиях глобальной пандемии.

Читайте также

Библиографический список

- Бравар, Ж.‑Л. Эффективный аутсорсинг. Понимание, планирование и использование успешных аутсорсинговых отношений / Ж.‑Л. Бравар, Р. Морган. – М.: Баланс Бизнес Букс, 2007. – 475 с.

- Васильев, А.С. Проблемы и перспективы аутсорсинга бухгалтерского учёта в России / А.С. Васильев, Т.В. Миргородская // Международный научно-исследовательский журнал. – 2015. – № 1–2 (32). – С. 19–21.

- Единый реестр субъектов малого и среднего предпринимательства [Электронный ресурс] – Режим доступа: https://rmsp.nalog.ru/sign-in.html.

- Кригер, А.Б. Об использовании аутсорсинга в регионах Восточной Сибири и Дальневосточного федерального округа / А.Б. Кригер, В.В. Ивин // Экономические и социальные перемены: факты, тенденции, прогноз. – 2017. – № 4 (52). – С. 78–93.

- Кригер, АБ. Цифровые технологии мониторинга развития аутсорсинга в регионах Дальневосточного федерального округа / А.Б. Кригер, В.В. Ивин, А.С. Боначева //Современные технологии управления. – 2021. – № 1 (94) [Электронный ресурс] Режим доступа: https://sovman.ru/article/9405/

- Демидова, О.А. Эконометрика : учебник и практикум для вузов / О.А. Демидова, Д.И. Малахов. – М.: Издательство Юрайт, 2022. – 334 с. – (Высшее образование). – ISBN 978-5-534-00625-4. – Текст : электронный // Образовательная платформа Юрайт [сайт]. – URL: https://urait.ru/bcode/489325

- Малое и среднее предпринимательство в России 20 / Статистический Сборник / [Электронный ресурс] – Режим доступа: URL: http://www.gks.ru/free_doc/doc_2015/mal-pred15.pdf

- Малый и средний бизнес в России. / Официальная статистика [Электронный ресурс] Официальный сайт Федеральной службы государственной статистики (Росстат). – Режим доступа: URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog

- Основные характеристики субъектов Российской Федерации / Официальная статистика [Электронный ресурс] Официальный сайт Федеральной службы государственной статистики (Росстат). [Электронный ресурс] – Режим доступа: URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1138625359016

- Рейтинг инвестиционной привлекательности регионов RAEX за 2020 год [Электронный ресурс] Официальный сайт Рейтингового агентства «Эксперт». – Режим доступа: URL: https://raex-a.ru/ratings/regions/2020#tab1

- Численность населения Российской Федерации по муниципальным образованиям / Официальная статистика [Электронный ресурс] Официальный сайт Федеральной службы государственной статистики (Росстат). – Режим доступа: URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/afc8ea004d56a39ab251f2bafc3a6fce

- IT Key Metrics Data 2022: Infrastructure Measures – Executive Summary [Электронный ресурс] – Режим доступа: URL: https://www.gartner.com/en/documents/4009014-it-key-metrics-data-2022-infrastructure-measures-executive-summary

- Kazmer,O. Manufacturing outsourcing, on shoring, and global equilibrium (Article) / D.O. Kazmer. // Business Horizons. –Volume 57. – Issue 4, July 2014. – P. 463-472. [Электронный ресурс] – Режим доступа: URL: http://www.sciencedirect.com/science/journal/

- Kriger, A.B. Information Technology Outsourcing Trends at Higher Education of the Russian Far Eastern in the context of global tendencies in Information Technology outsourcing / A.B. Kriger, V. Ivin and other // Journal of Internet Banking and Commerce. – Volume 21, Issue 2. [Электронный ресурс] – Режим доступа: URL: http://www.icommercecentral.com/ArchiveJIBC/currentissue-internet-banking-and-commerce.php

- Rosar, Strategic outsourcing and optimal procurement / F. Rosar. // International Journal of Industrial Organization. – Volume 50, 2017. – P. 91–130.

- Schneider, S. Determinant factors of cloud-sourcing decisions: Reflecting on the IT outsourcing literature in the era of cloud computing / S. Schneider, A. Sunyaev // Journal of Information Technology. – Volume – Issue 1, 1 March 2016. – P. 1–31.

- Wang, J. Towards achieving flexible and verifiable search for outsourced database in cloud computing / Wang, X. Chen, J. Li, J Zhao, J Shen. // Future Generation Computer Systems. – Volume 67, February 2017. – P. 266-275.

References

- Bravard, J.–L. Efficient outsourcing. Understanding, planning and using successful outsourcing relationships [Effektivnyy autsorsing. Ponimaniye, planirovaniye i ispol’zovaniye uspeshnykh autsorsingovykh otnosheniy]/ J.–L. Bravar, R. Morgan. – M.: Balance Business Books, 2007. – 475 p.

- Vasiliev, A.S. Problems and prospects of accounting outsourcing in Russia [Problemy i perspektivy autsorsinga bukhgalterskogo uchota v Rossii]/ A.S. Vasiliev, T.V. Mirgorodskaya // International research journal. – 2015. – No. 1–2 (32). – P. 19–21.

- Unified register of small and medium-sized businesses [Yedinyy reyestr sub”yektov malogo i srednego predprinimatel’stva] – Access mode: URL: https://rmsp.nalog.ru/sign-in.html

- Krieger, A.B. On the use of outsourcing in the regions of Eastern Siberia and the Far Eastern Federal District [Ob ispol’zovanii autsorsinga v regionakh Vostochnoy Sibiri i Dal’nevostochnogo federal’nogo okruga]/ A.B. Krieger, V.V. Ivin // Economic and social changes: facts, trends, forecast. – 2017. – No. 4 (52). – P. 78–93.

- Krieger, AB. Digital technologies for monitoring the development of outsourcing in the regions of the Far Eastern Federal District [Tsifrovyye tekhnologii monitoringa razvitiya autsorsinga v regionakh Dal’nevostochnogo federal’nogo okruga]/ A.B. Krieger, V.V. Ivin, A.S. Bonacheva //Modern control technologies. – 2021. – No. 1 (94) [Electronic resource] Access mode: URL: https://sovman.ru/article/9405/

- Demidova, O.A. Econometrics: textbook and workshop for universities [Ekonometrika : uchebnik i praktikum dlya vuzov]/ O.A. Demidova, D.I. Malakhov. – M.: Yurayt Publishing House, 2022. – 334 p. – (Higher education). – ISBN 978-5-534-00625-4. – Text: electronic // Educational platform Urayt [website]. – URL: https://urait.ru/bcode/489325

- Small and medium-sized businesses in Russia 20 [Maloye i sredneye predprinimatel’stvo v Rossii 20]/ Statistical Compilation / [Electronic resource] – Access mode: URL: http://www.gks.ru/free_doc/doc_2015/mal-pred15.pdf

- Small and medium business in Russia [Malyy i sredniy biznes v Rossii] / Official statistics [Electronic resource] Official website of the Federal State Statistics Service (Rosstat). – Access mode: URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog

- Main characteristics of the constituent entities of the Russian Federation [Osnovnyye kharakteristiki sub”yektov Rossiyskoy Federatsii]/ Official statistics [Electronic resource] Official website of the Federal State Statistics Service (Rosstat). [Electronic resource] – Access mode: URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1138625359016

- Rating of investment attractiveness of regions RAEX for 2020 [Reyting investitsionnoy privlekatel’nosti regionov RAEX za 2020 god] Official website of the Rating Agency «Expert». – Access mode: URL: https://raex-a.ru/ratings/regions/2020#tab1

- Population of the Russian Federation by municipalities [Chislennost’ naseleniya Rossiyskoy Federatsii po munitsipal’nym obrazovaniyam]/ Official statistics [Electronic resource] Official website of the Federal State Statistics Service (Rosstat). – Access mode: URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/afc8ea004d56a39ab251f2bafc3a6fce

- IT Key Metrics Data 2022: Infrastructure Measures – Executive Summary [Electronic resource] – Access mode: URL: https://www.gartner.com/en/documents/4009014-it-key-metrics-data-2022-infrastructure-measures -executive summary/

- Kazmer, D.O. Manufacturing outsourcing, on shoring, and global equilibrium (Article) / D.O. Kazmer. // Business Horizons. – Volume 57. – Issue 4, July 2014. – Pages 463–472. [Electronic resource] – Access mode: URL: http://www.sciencedirect.com/science/journal/

- Kriger, A.B. Information Technology Outsourcing Trends at Higher Education of the Russian Far Eastern in the context of global trends in Information Technology outsourcing / A.B. Kriger, V.V. Ivin and others // Journal of Internet Banking and Commerce. – Volume 21, Issue 2. [Electronic resource] – Access mode: URL: http://www.icommercecentral.com/ArchiveJIBC/currentissue-internet-banking-and-commerce.php

- Rosar, F. Strategic outsourcing and optimal procurement / F. Rosar. // International Journal of Industrial Organization. – Volume 50, 2017. – P. 91–130.

- Schneider, S. Determinant factors of cloud-sourcing decisions: Reflecting on the IT outsourcing literature in the era of cloud computing / S. Schneider, A. Sunyaev. // Journal of Information Technology. – Volume 31. – Issue 1, 1 March 2016. – P. 1–31.

- Wang, J. Towards achieving flexible and verifiable search for outsourced database in cloud computing / J. Wang, X. Chen, J. Li, J. Zhao, J. Shen. // Future Generation Computer Systems. – Volume 67, February 2017. – P. 266–275.

Статья анализирует структуру и динамику аутсорсинга в регионах Восточной Сибири и Дальневосточного федерального округа за период 2016–2021 гг., выявляя существенные изменения как в рыночной структуре, так и в развитии этой практики. Результаты подчеркивают важность адаптации предпринимательских стратегий к условиям глобальных изменений, включая пандемию.