Экономико-математическое обоснование методов обеспечения эффективности деятельности малого бизнеса в России

Economic and mathematical justification of methods for ensuring the efficiency of small business in Russia

Авторы

Аннотация

В статье решаются задачи формирования благоприятных условий функционирования субъектов малого предпринимательства, которые создают предпосылки стимулирования развития предпринимательской деятельности. Анализируются по группам факторы, влияющие на развитие малого инновационного бизнеса; по каждой группе выделяются благоприятные и неблагоприятные факторы. Неблагоприятные – группируются по сферам регулирующего воздействия, и решаются вопросы их нивелирования. В результате исследования, на основе данных Росстата на конкретном условном примере была построена математическая модель, позволяющая снизить ставку налога на прибыль при одновременном сохранении сумм поступлений от этого налога в бюджет.

Ключевые слова

малое предпринимательство, малый бизнес, экономико-математическое обоснование, ставка налога на прибыль, стимулирование развития предпринимательской деятельности

Рекомендуемая ссылка

No items found. Экономико-математическое обоснование методов обеспечения эффективности деятельности малого бизнеса в России // Современные технологии управления. ISSN 2226-9339. — №1 (91). Номер статьи: 9105. Дата публикации: 12.04.2020. Режим доступа: https://sovman.ru/article/9105/

Authors

Abstract

In the article solved the problem of formation favorable conditions for the functioning subjects of small business, which create the preconditions to stimulate the development of entrepreneurial activity. Analyzed by groups of factors affecting the development of the small business innovation, for each group are allocated favorable and unfavorable factors. Unfavorable - grouped by areas of regulatory impact, and address issues of leveling. A result of research, based on Rosstat data on a particular conditional example was a mathematical model that helps to reduce the tax rate while maintaining the amount of the proceeds from this tax to the budget.

Keywords

small business, small business, economic and mathematical justification, income tax rate, stimulation of entrepreneurship

Suggested citation

No items found. Economic and mathematical justification of methods for ensuring the efficiency of small business in Russia // Modern Management Technology. ISSN 2226-9339. — №1 (91). Art. # 9105. Date issued: 12.04.2020. Available at: https://sovman.ru/article/9105/

Введение

Обеспечить устойчивое развитие экономики в условиях кризиса и санкций, о чем свидетельствует опыт выхода из кризисов 2008-2009 гг. и 2014-2015 гг., возможно только путем усиления инновационной и инвестиционной деятельности, которые базируются на необходимости технологических изменений, диктуют необходимость формирования новой технологической базы. В тоже время в российской экономике наблюдается дисбаланс между наличием инновационных возможностей и их реальным воплощением на практике. Инновационный тип экономического развития требует создания максимально благоприятных условий для предпринимательской деятельности, а стимулирование развития технологий, как показывает мировой опыт, невозможно без государственного вмешательства.

Мощным рычагом косвенного регулирования инновационной деятельности, в том числе в туризме, является налоговая система, которая на данный момент не способна на должном уровне обеспечивать стимулирование инноваций. Существующее налоговое законодательство содержит достаточное количество налоговых инструментов и механизмов, направленных на поддержку и стимулирование инновационной деятельности [1, 2, 3, 8], однако имеет ряд проблем и недостатков, которые препятствуют эффективному функционированию инновационной деятельности туристских организаций в России. Оценивая всю совокупность существующих в России льгот по налоговому стимулированию инновационной деятельности, приходится констатировать, что они не носят системного характера, малочисленны, отчасти компенсируют предпринимательский риск, связанный с ведением инновационной деятельности, не охватывают всей совокупности государственных институтов, которые присуще национальной инновационной системе.

Учитывая практику использования налоговых льгот в России и зарубежный опыт стимулирования инноваций, можно предложить следующее:

- Необходимо ввести прямые льготы по налогу на прибыль организаций как наиболее эффективные в стимулировании инвестиционных и инновационных процессов в экономике. В том числе:

-

- предоставлять налоговые каникулы по налогу на прибыль инновационным организациям;

- уменьшать ставку по налогу на прибыль в зависимости от объемов научно-исследовательских работ и инвестиций;

- изменить порядок отнесения затрат на научно-исследовательскую деятельность, т.е. учитывать их в том отчетном периоде, когда они реально проводились (это сделано только в особых экономических зонах);

- предоставлять субъектам РФ реальные финансово-бюджетные возможности понижать ставку по налогу на прибыль, а также предоставлять аналогичную налоговую компетенцию муниципальным образованиям.

- Изменить условия и порядок предоставления инновационного налогового кредита, в том числе: расширить сферу предоставления кредита, увеличить сроки предоставления налогового инвестиционного кредита, отменить пределы уменьшения текущих платежей.

- Ввести специальный повышающий коэффициент к расходам на научно-исследовательскую деятельность для организаций, увеличивающих объемы научных разработок сравнению со средним за последние три года.

- Установить налоговую ставку в размере 0% по налогу на прибыль для компаний, вкладывающих значительные инвестиции в высокотехнологичные и инновационные организации.

- На наш взгляд, в сфере туризма надо установить возможность использования повышающего коэффициента (2,0) в целях ускоренного учета текущих затрат и, в качестве предложения, рассмотреть вопрос о введении туристского налогового вычета.

Предлагаемые корректировки налогового законодательства РФ позволят создать реальные побудительные стимулы активизации различных форм инновационной научно-исследовательской и научно-внедренческой деятельности.

Формой государственной инновационной поддержки служат налоговые льготы на федеральном, региональном и местном уровнях, а также отсрочка и рассрочка налоговых платежей, налоговый и налоговый инвестиционный кредиты [4,5, 6].

Инвестиционная поддержка может быть невозвратной (льготы малым предприятиям по некоторым видам налогов, платежей и сборов: по налогу на прибыль; по уплате авансовых платежей; по регистрационным, лицензионным и иным сборам и платежам), условно-возвратной (для малых предприятий, нарушивших условия (критерии) получения налоговых льгот) и возвратной (налоговый, налоговый инвестиционный кредит, налоговые вычеты).

В основном перечисленные льготы предоставляются малым предприятиям и индивидуальным предпринимателям, в том числе в сфере услуг. В части налогообложения все малые предприятия целесообразно разделить на несколько групп и закрепить это в Федеральном законе «О государственной поддержке малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 N 209-ФЗ [8]: малые предприятия с общей системой налогообложения; малые предприятия с приоритетными направлениями деятельности; малые предприятия с упрощенной системой налогообложения, учета и отчетности; малые предприятия и индивидуальные предприниматели, занимающиеся определенными видами деятельности; малые предприятия, зарегистрированные в ОЭЗ; малые предприятия, использующие особую форму инвестиционного кредита через службу занятости и т.д.).

Результаты исследований

По данным Росстата, основная доля инвестиций в основной капитал малых предприятий осуществляется за счет их собственных средств [7]. Это в значительной степени ограничивает возможности малых предприятий в области расширения и совершенствования своего производства. В условиях постоянного дефицита средств госбюджета нельзя рассчитывать на то, что в ближайший период положение улучшится. Поэтому важнейшей задачей является поиск путей увеличения собственных средств малых предприятий. Одним из таких путей является снижение процентной ставки налога на прибыль. Однако снижение должно осуществляться при условии сохранения (и постепенного роста) налоговых отчислений в бюджет.

Задачу предлагается решить при условии:

Нi = Hj (1)

где Hi – сумма поступлений от налога на прибыль малых предприятий в базовом (отчетном) году;

Hj – сумма поступлений от налога на прибыль малых предприятий в следующем году.

Расшифруем сумму налогов:

ПiCi = ПjCj, (2)

где Пiи Пj– сумма прибыли малых предприятий соответственно в i-м и j-м годах;

Ciи Cj– процентная ставка налога на прибыль малых предприятий соответственно в i-м и j-м годах.

По i-му году значения Пi и Сiизвестны. Чтобы определить Пj, необходимо вычислить зависимость Пj= a + b ∙ Cj. Тогда тождество ПiCi = ПjCj (2) примет вид:

ПiCi = (a + bCj) ∙ Cj, или

ПiCi = аСj + b или

b + aCj – ПiCi = 0 (3)

Решив квадратное уравнение, определим (Сj)1 и (Сj)2. Критерием отбора варианта служит неравенство:

Сj < C (4)

Снижение процентной ставки налога на прибыль равна:

∆С = Ci – Cj (5)

Определение зависимости Пj = a + b ∙ Cj проводится на основе корреляционно-регрессивного анализа исходных данных по предприятиям малого бизнеса (таблица 1). Для того чтобы сохранить в коррелятивной зависимости поступления от налога на прибыль, в бюджет (Hi = 9,6 млн. руб.), пересчитаны процентные ставки. Пересчитанная процентная ставка иллюстрирует, какой должна быть годовая процентная ставка налога на прибыль, чтобы в годовые поступления в бюджет налога с фактической прибыли в последующие периоды равнялись 9,6 млн. руб.

Таблица 1 — Исходные данные по малым инновационным предприятиям

| Годы | Прибыль, млн.руб. | Налог на прибыль, млн.руб. | Процентная ставка налога (гр.3/ гр.2) |

Пересчитанные процентные ставки (Hi/ гр. 2) |

| Y | x | |||

| 1 расчетный год | 53,9 | 10,2 | 0,189 | 0,17811 |

| 2 расчетный год | 47,7 | 8,3 | 0,174 | 0,20126 |

| 3 расчетный год | 50,1 | 8,5 | 0,170 | 0,19162 |

| 4 расчетный год | 51,6 | 8,8 | 0,171 | 0,18605 |

| 5 расчетный год | 61,4 | 9,0 | 0,147 | 0,15635 |

| 6 расчетный год | 50,7 | 9,6 | 0,189 | 0,18935 |

| Всего | 315,4 | 54,4 | — | 1,10274 |

Примем налог на прибыль за y, а перечисленные процентные ставки – за х. Тогда зависимость Пj = a + b ∙ Cj имеет вид:

Y=a + bx (6)

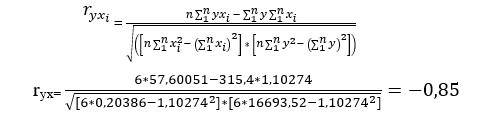

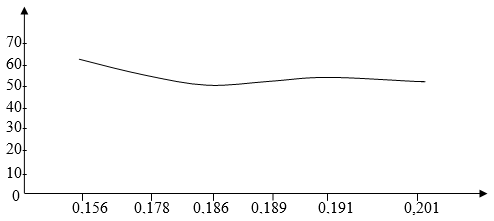

Для определения формы зависимости построим поле корреляции и эмпирическую линию регрессии (рисунок 1). Взвесить уровень существенности связи между факторами возможно с помощью коэффициента парной корреляции, рассчитанной по формуле:

(7)

(7)

Рисунок 1. Поле корреляции и эмпирическая линия регрессии

Коэффициент парной корреляции достаточно высок, что отражает наличие тесной связи между x и y. Отрицательное значение величины ryx свидетельствует обратную зависимость, что соответствует экономическому содержанию связи между у и х. Коэффициенты регрессии a и b определим методом наименьших квадратов, т.е. при условии

![]() , (8)

, (8)

где ![]() — фактические значения

— фактические значения ![]() -ков,

-ков,

![]() — расчетные по уравнению регрессии величины

— расчетные по уравнению регрессии величины ![]() -ков.

-ков.

В случае линейной парной зависимости, a и b рассчитываются по формулам:

![]() (9)

(9)

![]() (10)

(10)

Все необходимые расчеты для определения коэффициентов a и b приведены в таблице 2.

Таблица 2 — Матрица Грама

| Годы | y | x | y2 | x2 | xy |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 расчетный год | 53,9 | 0,17811 | 2905,21 | 0,03172 | 9,60013 |

| 2 расчетный год | 47,7 | 0,20126 | 2275,29 | 0,04051 | 9,60010 |

| 3 расчетный год | 50,1 | 0,19162 | 2510,01 | 0,03672 | 9,60016 |

| 4 расчетный год | 51,6 | 0,18605 | 2662,56 | 0,03461 | 9,60018 |

| 5 расчетный год | 61,4 | 0,15635 | 3769,96 | 0,02445 | 9,59989 |

| 6 расчетный год | 50,7 | 0,18935 | 2570,49 | 0,03585 | 9,60005 |

| Всего | 315,4 | 1,10274 | 16693,52 | 0,20386 | 57,60051 |

Итак, уравнение регрессии имеет вид:

![]() (11)

(11)

После расчета коэффициентов a и b уравнения регрессии проверяется на адекватность, т.е. на соответствие теоретической линии регрессии эмпирической линии.

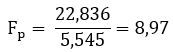

Адекватность уравнения регрессии определяется по критерию Фишера F (распределение отношений дисперсии v2) по формуле:

![]() (12)

(12)

где σ2у – среднее квадратичное отклонение (дисперсия) результативного признака у;

σ2ост – остаточная дисперсия.

![]() (13)

(13)

где Уф – фактические значения у-ков,

ȳф –средняя арифметическая ряда уф

![]() (14)

(14)

где ![]() – у-ки, рассчитанные по выведенной зависимости

– у-ки, рассчитанные по выведенной зависимости

m – число факторов

Данные для расчета Fp приведены в таблице 3.

Таблица 3 — Данные для расчетов

| Годы | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 расчетный год | 53,9 | 1,333 | 1,7769 | 54,3 | 0,4 | 0,16 |

| 2 расчетный год | 47,7 | 4,867 | 23,6877 | 48,5 | 0,8 | 0,64 |

| 3 расчетный год | 50,1 | 2,467 | 6,0861 | 50,7 | 0,6 | 0,36 |

| 4 расчетный год | 51,6 | 0,967 | 0,9351 | 52,1 | 0,5 | 0,25 |

| 5 расчетный год | 61,4 | 8,833 | 78,0219 | 58,5 | 2,9 | 8,41 |

| 6 расчетный год | 50,7 | 1,867 | 3,6724 | 51,3 | 0,6 | 0,36 |

| Всего | 315,4 | — | 114,1801 | 315,4 | — | 10,18 |

![]()

Отсюда, ![]() — большая дисперсия;

— большая дисперсия;

![]() – меньшая дисперсия;

– меньшая дисперсия;

По данным расчетов

Уравнение регрессии определяется адекватным, если Fp больше его табличного значения Fт, определяемое по степеням свободы:

Для большей дисперсии m1 = n – m – 1 = 6 – 2 = 4;

Для меньшей дисперсии m2 = n – 1 = 6 – 1 = 5

Fт = 5,19

Поскольку Fp > Fт (8,97 > 5,19), то уравнение регрессии адекватно и может быть использовано для расчетов.

Уравнение регрессии примет вид:

П = 93,678 – 223,689 ∙ С (15)

Н2018 = Н2019 (16)

Пi = П2018 = 50,7 млн.руб.

Сi = C2018 = 0,18935

Отсюда, Hi = H2018 = 50,7 ∙ 0,18935 = 9,6 млн.руб.

9,6 = ПjCj= (93,678 — 223,689 ∙ Cj) ∙ Cj, или 9,6 = 93,678 ∙ Сj — 223,689 ∙ или 223,698 ∙ — 93,678*Cj + 9,6 = 0 (17)

Решим квадратное уравнение:

![]()

(Сj)1 = 0,2394

(Сj)2 = 0,1794

По критерию отбора Cj < Ci ,принимаем Cj = 0,1794.

Таким образом, налоговую ставку 2018Cj = 0,18935 возможно уменьшить на 0,18935 – 0,1794 = 0,00995 или на 0,995%.

Что даст такое снижение? Если прибыль 2019 года составляет 53,548 млн. руб. (53,548 = 93,678 – 223,689 ∙ 0,1794), то чистая прибыль малых предприятий увеличится на 0,52 млн. руб.

П2019 ∙ (С2018 – С2019) = 53,548 ∙ (0,18935 – 0,1794) = 0,52 млн.руб.

При этом налоговые поступления в бюджет в 2019 году останутся на прежнем уровне (9,6 млн. руб.) : 53,548 ∙ 0,1794 = 9,6 млн. руб.

Как уже отмечалось, целью снижения процентной ставки налога на прибыль является получение предприятиями малого бизнеса дополнительных средств (за счет роста чистой прибыли), которые они используют на расширение объемов продукции, выпускаемой и совершенствования своего производства. Кроме того, снижение налога на прибыль необходимо осуществить таким образом, чтобы обеспечить рост поступлений в бюджет. Предложенная имитационная модель снижения процентной ставки налога на прибыль при условии сохранения (и постепенного роста) налоговых отчислений в бюджет решает проблему на ближайшие 2-3 года и ориентирована на сохранение поступлений в бюджет в размере 9,6 млн. руб.

Однако рост чистой прибыли предприятий зависит не только от снижения налога на прибыль, но и от роста общей прибыли. На увеличение общей прибыли влияют следующие факторы: рост объемов производства (и реализации) продукции, снижение затрат, рост рентабельности продукции. Таким образом, через 2-3 года прибыль предприятий увеличится, и суммы налога на прибыль превысят 9,6 млн. руб. Поэтому, используя фактически полученные суммы налога на прибыль, рассматривая основные принципы налоговой и бюджетной политики, расчеты по данной модели необходимо обновить.

Выводы

На основе исследования методов и форм обеспечения эффективности деятельности МИП в России, можно сделать следующие выводы: интегрированная система развития малого инновационного бизнеса предусматривает трехуровневый подход к управлению им (государственное, региональное и муниципальное управление). Концепция планирования развития малого предпринимательства построена на основе регрессивной модели системы планирования развития малого бизнеса в регионах России. Такая модель позволяет определить степень влияния составляющих на экономическое развитие, а, следовательно, выявить резервы роста [7].

Для обоснования системы управления развитием малого инновационного бизнеса посредством организации сотрудничества крупных и малых предприятий сформирован алгоритм создания интегрированной предпринимательской структуры, на основе объединения потенциалов крупного и малого предприятий, что позволяет определить общий потенциал интегрированной предпринимательской структуры, то есть потенциал саморазвития. Для формирования позитивной инновационной среды в сфере малого бизнеса, как одного из рычагов стимулирования развития предпринимательской деятельности и средства нивелирования слабых сторон малого бизнеса, был проведен анализ факторов, влияющих на развитие малого инновационного бизнеса. Это позволило выделить по каждой группе факторов как благоприятные, так и неблагоприятные факторы. Проведенная группировка неблагоприятных факторов указала на существование их определенной взаимозависимости. Финансово-экономические факторы были определены доминирующими в обеспечении устойчивого развития малого инновационного бизнеса [7]. Исходя из этого, наиболее эффективным средством было определено снижение налоговых отчислений путем создания более совершенного налогового законодательства. В результате исследования была построена математическая модель, позволяющая снизить ставку налога на прибыль на 0,995% при одновременном сохранении сумм поступлений от этого налога в бюджет.

Читайте также

Библиографический список

- Евдокимов В.С. Малое предприятие в системе инновационного развития России // Микроэкономика. – 2009. — №5. — C.56-63.

- Зверев А.В. Инновационная система России: проблемы совершенствования. — М.: Статистика России, 2008. — 207 с.

- Зотова Л., Еременко О. Инновации как объект государственного регулирования // Экономист.- — №7. — C. 34-40.

- Киселева В.В., Колосницына М.Г. Государственное регулирование инновационной сферы: учеб. пособие– М.: ГУ ВШЭ, 2008. – 402 с. – (Учебники Высшей школы экономики).

- Комков Н.И., Иващенко Н.П. Институциональные проблемы освоения инноваций // Пробл. прогнозирования. – 2009. — №5. – С. 21–34.

- Межов И.С., Межов С.И. Кто станет локомотивом — государство или корпорация? // ЭКО. – 2011. – С. 72-82.

- Чабанюк О.В., Квартальнов А.В. Факторный анализ современного развития малых предприятий в России через управление налоговым бременем. Журнал «Бизнес. Образование. Право. Вестник Волгоградского института бизнеса». 2014. № 2(27). С. 115-120.

- Федеральный закон «О государственной поддержке малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 N 209-ФЗ (с изм. и доп., вступ. в силу с 01.08.2016г.)

Ресурсы

- Официальный сайт Федеральной службы государственной статистики РФ.

References

- Yevdokimov V.S. Small business in the system of innovative development of Russia [Maloye predpriyatiye v sisteme innovatsionnogo razvitiya Rossii]// Microeconomics. – 2009. – No. 5. – C. 56-63.

- Zverev A.V. Innovative system of Russia: problems of improvement [Innovatsionnaya sistema Rossii: problemy sovershenstvovaniya]. – M .: Statistics of Russia, 2008 .– 207 p.

- Zotova L., Yeremenko O. Innovation as an object of state regulation [Innovatsii kak ob”yekt gosudarstvennogo regulirovaniya] // Economist. – 2004. – No. 7. – C. 34-40.

- Kiseleva V.V., Kolosnitsyna M.G. State regulation of the innovation sphere: textbook. allowance [Gosudarstvennoye regulirovaniye innovatsionnoy sfery]. – M.: HSE, 2008 .– 402 p. – (Textbooks of the Higher School of Economics).

- Komkov N.I., Ivashchenko N.P. Institutional problems of innovation development [Institutsional’nyye problemy osvoyeniya innovatsiy] // Probl. forecasting. – 2009. – No. 5. – S. 21–34.

- Mezhov I.S., Mezhov S.I. Who will become the locomotive – the state or the corporation? [Kto stanet lokomotivom – gosudarstvo ili korporatsiya?] // IVF. – 2011 .– S. 72-82.

- Chabanyuk O.V., Kvartal’nov A.V. Factor analysis of the modern development of small enterprises in Russia through tax burden management [Faktornyy analiz sovremennogo razvitiya malykh predpriyatiy v Rossii cherez upravleniye nalogovym bremenem]. Magazine “Business. Education. Right. Bulletin of the Volgograd Institute of Business. ” 2014. No. 2 (27). S. 115-120.

- Federal Law “On State Support of Small and Medium Enterprises in the Russian Federation” [O gosudarstvennoy podderzhke malogo i srednego predprinimatel’stva v Rossiyskoy Federatsii] dated 07.24.2007 N 209-FZ (as amended and supplemented, entered into force on 08/01/2016)

Resources

- The official website of the Federal State Statistics Service of the Russian Federation.