XBRL как новый формат цифровой отчетности экономических субъектов

XBRL as a new format for digital reporting of economic agents

Авторы

Аннотация

В представленной научной статье поднимается проблема трансформации бухгалтерской (финансовой) отчетности в качественно новый цифровой формат XBRL. Актуальность рассматриваемой проблемы обусловлена сразу несколькими факторами: стремительно изменяющимися потребностями внутренних и внешних пользователей отчетности, тенденцией унификации стандартов бухгалтерского учета, процессами цифровизации и глобализации современной экономики. Рассмотрена сущность концепции цифрового формата отчетности XBRL и процесс перехода к данному формату. Выявлены основные преимущества интеграции XBRL-формата в учетную практику и практику анализа отчетности для ее пользователей. Произведен обзор сдерживающих факторов при переходе на XBRL-формат как для составителей, так и для пользователей отчетности. Представлена оценка эффективности и оправданности внедрения цифрового формата XBRL для разных категорий экономических субъектов, а также перспективы его имплементации в реалиях российской экономики.

Ключевые слова

XBRL-формат, бухгалтерская (финансовая) отчетность, трансформация бухгалтерской (финансовой) отчетности, цифровизация.

Финансирование

Работа выполнена в рамках мероприятия MMT-2020-05: I Международный конкурс научных статей молодых исследователей «Modern Management Technology – 2020» (Наука и образование on-line)

Рекомендуемая ссылка

No items found. XBRL как новый формат цифровой отчетности экономических субъектов // Современные технологии управления. ISSN 2226-9339. — №3 (93). Номер статьи: 9318. Дата публикации: 29.12.2020. Режим доступа: https://sovman.ru/article/9318/

Authors

Abstract

The presented scientific article raises the problem of transforming accounting (financial) statements into a qualitatively new digital format XBRL. The relevance of the problem under consideration is due to several factors at once: the rapidly changing needs of internal and external users of reporting, the trend towards unification of accounting standards, digitalization and globalization of the modern economy. The essence of the concept of the digital reporting format XBRL and the process of transition to this format are considered. The main advantages of integrating the XBRL format into accounting practice and reporting analysis practice for its users are revealed. An overview of the constraints in the transition to XBRL-format for both compilers and users of reporting is made. An assessment of the effectiveness and justification of the introduction of the digital XBRL format for different categories of economic entities, as well as the prospects for its implementation in the realities of the Russian economy is presented.

Keywords

XBRL format, accounting (financial) reporting, transformation of accounting (financial) statements, digitalization.

Project finance

The work was carried out within the framework of the event MMT-2020-05: I International competition of scientific articles for young researchers "Modern Management Technology - 2020" (Science and education on-line)

Suggested citation

No items found. XBRL as a new format for digital reporting of economic agents // Modern Management Technology. ISSN 2226-9339. — №3 (93). Art. # 9318. Date issued: 29.12.2020. Available at: https://sovman.ru/article/9318/

Введение

Эволюция финансовой отчетности, методов ее сбора и обработки, регулирования и надзора представляет собой ответную реакцию на вызовы со стороны стремительных темпов развития финансовой системы государства, экономики, информационных технологий и общества в целом. Модификация форм отчетности составляет также постоянную необходимость в связи с потребностью удовлетворения изменяющихся интересов ее внутренних и внешних пользователей. Обеспечение достоверности и прозрачности данных бухгалтерской отчетности для внешних пользователей и снижение издержек на ее подготовку для составителей – это возможные результаты перехода на формат отчетности XBRL (eXtensible Business Reporting Language), который можно ознаменовать отправной точкой новой эпохи ведения учета.

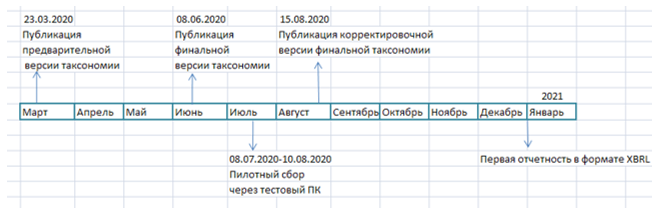

На сегодняшний день современные тенденции цифровизации и глобализации экономики обуславливают обременение организаций составлением большого объема отчетности, анализ которой может быть значительно упрощен за счет автоматизации. Интеграция формата XBRL, в котором содержание отчетности представлено в виде массива, позволяет обрабатывать отчетные данные с помощью компьютера. Обязательное предоставление отчетности в формате XBRL для налоговых органов, фондовых бирж, статистических служб практикуется уже в течение нескольких лет в США, странах Европейского Союза. В России процесс перехода к XBRL–отчетности начался сравнительно недавно. На рисунке 1 представлена дорожная карта перехода микрофинасовых организаций (МФО) на формат XBRL. Таким образом, тенденция роста заинтересованности современных организаций, инвесторов и регулирующих органов в предоставлении отчетности в новом цифровом формате побуждает к постановке проблемы оценки эффективности стандарта XBRL для пользователей и составителей финансовой отчетности, анализу перспектив его развития в реалиях российского финансового рынка [8].

Рисунок 1. Дорожная карта реализации проекта XBRL для МФО

Источник: [5]

Результаты исследований

XBRL (eXtensible Business Reporting Language, с англ. – «расширяемый язык деловой отчетности») – международный стандарт раскрытия деловой отчетности, цель создания которого заключается в регламентации обмена деловой и финансовой информации [4, c. 184].

Каждая единица информации в формате XBRL наделена тегами, значения которых содержатся в таксономии. Таксономия представляет собой «словарь» тегов, адаптированный под национальный стандарт. Так, к примеру, существуют таксономии МСФО (международные стандарты финансовой отчетности), US GAAP (Generally Accepted Accounting Principles), UK GAAP. Таким образом, процедура составления XBRL-отчетности сводится к назначению тегов из таксономии соответствующим данным бухгалтерского учета. Трансформация финансовой отчетности в рассматриваемый электронный формат может производиться при помощи специального программного обеспечения либо вручную, что практикуется лишь субъектами малого бизнеса. На настоящий момент, согласно исследованию SEC XBRL Spy, наиболее распространенными разработками программного обеспечения для трансляции отчетности в формат XBRL являются следующие: Rivet, IMetrix, Corefilling, Fujitsu, Simplex, Hitachi [2].

Переход финансовой отчетности на новый цифровой формат связан с глобальной тенденцией унификации стандартов бухгалтерского учета. По мнению генерального директора консорциума XBRL International Джона Тернера унификация определений в стандартах является ответом на вызов необходимости снижения затрат, сопряженных с их расхождением: по подсчетам консорциума, данные затраты составляют 800 млрд долларов в год. Стандартизация и унификация определений в стандартах бухгалтерского учета на международном уровне – главная предпосылка внедрения формата XBRL по утверждению Джона Тернера [5].

Эффективность интеграции стандарта XBRL в современную учетную практику зависит от возможности с его помощью оптимизировать процесс подготовки и составления финансовой отчетности для бухгалтеров, сбора, анализа и обработки отчетности для внешних пользователей. Преимущества от использования формата можно условно разделить для следующих категорий экономических субъектов: составителей отчетности, инвесторов и регулирующих органов [9].

Существенной выгодой от перехода на формат XBRL для составителей отчетности служит фактическое снижение сроков ее подготовки на 15%, что обуславливается двумя факторами. Во-первых, рассматриваемый формат обеспечивает полную интеграцию отчетности и учета, благодаря чему формирование отчетности приобретает полностью автоматизированный характер. Во-вторых, организации теперь могут избежать дублирования данных в десятки форм для различных регуляторов за счет полной идентификации данных [6].

Благодаря трансляции отчетности в формат XBRL инвесторы могут наиболее эффективно и легко проводить анализ финансового состояния организации. Данное преимущество связано с фактом повышения совместимости отчетностей различных компаний: XBRL формат дает возможность обрабатывать как числовую, так и текстовую информацию, что позволяет инвесторам сравнивать показатели отчетностей нескольких организаций [3, c. 240].

Унификация отчетности производит положительный эффект и для регуляторов, так как процессы сбора, агрегации и обработки данных возможно полностью автоматизировать. Другими существенными преимуществами для регулирующих органов являются: возможность проводить расширенный анализ отчетных данных, адекватная аналитика и срез данных, доступность и прозрачность информации.

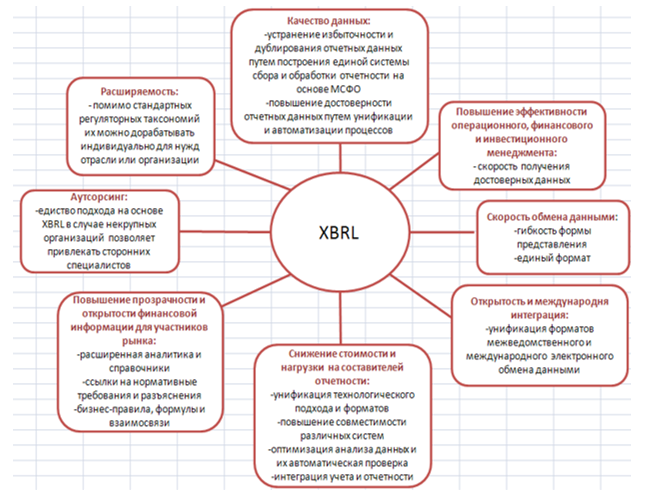

Оптимизация качественных характеристик отчетности, составленной в формате XBRL, представляет собой преимущество, как для составителей отчетности, так и для ее внутренних и внешних пользователей. Согласно новой редакции «Концептуальных основ финансовой отчетности» в качестве одной из фундаментальных качественных характеристик отчетности выделяется: достоверное представление, которое обеспечивается полнотой, нейтральностью и отсутствием ошибок. XBRL-отчетность полностью соответствует приведенной характеристике. Полнота данных обеспечивается в результате интегрированного характера финансовой отчетности. Нивелирование ошибок в отчетах достигается вследствие разработки правил соответствия показателей отчетности и автоматической выдачи предупреждения в случае их нарушения [4, c.185]. На рисунке 2 представлен общий обзор преимуществ, связанных с внедрение формата XBRL.

Рисунок 2. Преимущества внедрения XBRL для Банка России, отрасли и бизнеса

Источник: [6]

Вышеперечисленные преимущества указывают на высокий потенциал перехода отчетности на формат XBRL. Однако и по состоянию на сегодняшний день специалисты, изучающие проблему эффективности XBRL-отчетности для ее составителей и пользователей, не могут дать однозначного заключения. Данное двойственное отношение к вопросу обязательного перехода на стандарт электронной отчетности связано с рядом сдерживающих факторов. Во-первых, организациям придется понести огромные финансовые затраты на приобретение специализированного программного обеспечения, адаптацию IT-систем под требования XBRL, обучение сотрудников. Во-вторых, на международной арене еще не сформировалось достаточное количество пользователей, способных обрабатывать информацию в данном формате. В-третьих, существуют сложности процесса подготовки первичных данных к трансформации в XBRL формат [1]. В контексте данной проблемы перед организациями, переходящими на XBRL – отчетность, встает необходимость изучения типичных ошибок при трансформации бухгалтерской отчетности в XBRL (Таблица 1).

Таблица 1 — Типы распространенных ошибок при составлении отчета в формате XBRL

| Ошибка | Содержание ошибки |

| Пропуск элементов | Вероятность того, что статья, которая присутствует в отчете классического формата, пропущена в цифровой отчетности XBRL |

| Ошибка знака | Присутствие ошибок в арифметических знаках: отрицательное значение статьи может по ошибке показываться как положительное или наоборот |

| Некорректность данных | Вероятность допуска ошибки в величине или дате статьи |

| Некорректность элементов | Использование некорректных тегов, создание избыточных тегов |

| Повтор данных | Возможно дублирование данных одной статьи или элемента расшифровки статьи |

| Некорректность отображения | Тег может быть отнесен к некорректной группе, однако данная ошибка не сказывается на программном анализе |

Источник: [3]

Таким образом, эффективность перехода на XBRL-отчетность полностью оправдана для инвесторов и регуляторов. Указанные пользователи отчетности получают доступ к высококачественным, достоверным, прозрачным отчетным данным, а унификация форматов финансовой отчетности позволяет пользователям автоматизировать сбор и обработку содержащейся в ней информации. Кроме того, в будущей перспективе ожидается полная стандартизация таксономии XBRL-отчетности. Данная перспектива даст возможность организациям размещать свои отчеты в единых серверах хранения, что облегчит доступ пользователям финансовой отчетности со всего мира к отчетным данным [3, c. 240].

Что касается оправданности составления отчетности в формате XBRL для организаций: эффективность перехода на данный формат для хозяйствующих субъектов имеет двойственный характер. С одной стороны, в современных условиях глобализации экономического пространства вопрос о скорейшем переходе на стандарт XBRL стоит крайне остро. Благодаря стандартизации форм отчетности организации могут получить доступ на международный финансовый рынок, повысив свою инвестиционную привлекательность и финансовую устойчивость. С другой стороны, как уже было отмечено ранее, внедрение XBRL формата влечет для фирм значительные финансовые издержки, связанные в первую очередь с приобретением дополнительного программного обеспечения. И все же большая часть аналитиков придерживается позиции превалирования преимуществ XBRL-отчетности над негативными факторами для предприятий. Согласно их точки зрения, финансовые затраты – это проблема актуальная на этапе старта работы с форматом. В перспективе организации, переходящие на ведение отчетности по стандартам XBRL, оправдают первоначальные издержки и получат дополнительную прибыль за счет привлечения новых акционеров и инвесторов, как на национальном, так и на международном уровне [8].

Переходя к вопросу о перспективах развития XBRL-отчетности в реалиях российской экономики, стоит отметить, что впервые на данный формат в России перешли некредитные финансовые организации (НФО). В 2018 году формат цифровой отчетности XBRL был введен в эксплуатацию Банком России для того, чтобы автоматизировать процесс сбора и анализа отчетности профессиональных участников рынка ценных бумаг, страховых организаций, негосударственных пенсионных фондов и управляющих компаний. На сегодняшний день составлен план трансформации отчетности в формат XBRL: с 2021 года специализированных депозитариев, МФО, кредитных потребительских кооперативов и жилищных накопительных кооперативов (ЖНК), с 2022 года сельскохозяйственных кредитных потребительских кооперативов и ломбардов [5]. По словам заместителя директора департамента обработки отчетности Центрального Банка Станислава Коропа, интеграция рассматриваемого цифрового формата в деятельность не только организаций финансового сектора экономики, но и реального служит одной из фундаментальных перспектив развития XBRL в российской практике учета. К 2025 году Россия должна осуществить переход к цифровой экономике – системе интегрированного сбора и анализа деловой информации от всех секторов экономики, фундаментом которой служит интеграция XBRL. Другую перспективу развития отчетов в формате XBRL составляет возможность разработки smart-отчетов на базе XBRL, что может быть достигнуто путем добавления кода в существующую финансовую отчетность. Немало значимой тенденцией будущего является также представление организациями в формате XBRL наиболее распространенных отчетов, таких как счета за товары, отчеты по банковским операциям и других. Данная перспектива позволит автоматизировать сбор и обработку отчетности и способствует снижению издержек организаций на составление отчетности.

Заключение

Исходя из всего вышесказанного, можно сделать вывод: основной тенденцией эволюции финансовой отчетности, методов ее сбора и обработки на современном этапе является переход на международный формат раскрытия деловой отчетности XBRL. Данный формат был введен в России для некредитных финансовых организаций с 2018 года, в будущей перспективе XBRL станет ключевым моментом реализации перехода к цифровой экономике – единой площадки обмена деловой информацией. Формат XBRL выводит качество финансовой отчетности на новый уровень и способствует стандартизации и унификации форматов отчетности в международных масштабах, благодаря чему инвестиционная привлекательность организаций возрастает как для национальных, так и для международных инвесторов, а внешние пользователи могут наиболее эффективно проводить сбор и анализ отчетности. Несмотря на сложности и затраты, связанные с внедрением формата в практику учета, преимущества XBRL оправдывают средства, в связи с чем формат XBRL можно назвать качественно новым уровнем организации и управления данными.

Читайте также

Библиографический список

- Брыкин, А.В. Отчетность в формате XBRL: опыт подготовки // Корпоративная финансовая отчётность. Международные стандарты. — 2016. -№3.

- Калабихина, И.Е., Досиков, В.С., Волошин, Д.А. Внутренние заинтересованные пользователи финансовой и интегрированной отчетности российских компаний // Проблемы рыночной экономики. — — № 4. — с. 18-27

- Морозова, Т.В., Сафонова, Э.Г., Калачева, О.Н. Оценка влияния на таксономию МСФО-отчетности формата XBRL// Азимут научных исследований: экономика и управление. – 2018. — № 2 (23). – с. 237-241.

- Нестерова, Д.А. Стандарт XBRL: перспективы перехода для российских компаний // Экономика и бизнес: теория и практика. – 2018. — № 4. – с. 184-188.

- О сдаче отчетности МФК (МКК) в формате XBRL// [Электронный ресурс] URL: https://alstgroup.ru/about/informatsionnye-pisma/circular-133 Дата обращения: 05.12.2020

- XBRL в России: от таксономий к онтологиям// [Электронный ресурс] URL:https://bosfera.ru/bo/xbrl-v-rossii-ot-taksonomiy-k-ontologiyam Дата обращения: 05.12.2020

- About XBRL//[Электронный ресурс] URL: https://www.fasb.org/jsp/FASB/Page/SectionPage&cid=1176157087972 Дата обращения: 06.12.2020

- Consolidated financial statements in XBRL format// [Электронный ресурс] URL: https://www.pwc.com/si/en/services/assurance-and-audit/consolidated-financial-statements-in-xbrl-format1.html Дата обращения: 05.12.2020

- XBRL financial statements// [Электронный ресурс] URL: https://ir.thomsonreuters.com/financial-information/sec-filings/xbrl-financial-statements Дата обращения: 05.12.2020

- XBRL eXtensible Business Reporting Language TADетали // [Электронный ресурс] URL: tadviser.ru/index.php/Статья:EXtensible_Business_Reporting_Language_(XBRL) Дата обращения: 06.12.2020

References

- Brykin, A.V. Reporting in XBRL format: preparation experience [Otchetnost’ v formate XBRL: opyt podgotovki]// Corporate financial reporting. International standards. – 2016. -№3.

- Kalabikhina, I.E., Dosikov, V.S., Voloshin, D.A. Internal interested users of financial and integrated reporting of Russian companies [Vnutrenniye zainteresovannyye pol’zovateli finansovoy i integrirovannoy otchetnosti rossiyskikh kompaniy]// Problems of a market economy. – 2016. – No. 4. – p. 18-27

- Morozova, TV, Safonova, EG, Kalacheva, ON. Assessment of the impact of the XBRL format on the taxonomy of IFRS reporting [Otsenka vliyaniya na taksonomiyu MSFO-otchetnosti formata XBRL]// Azimuth of Scientific Research: Economics and Management. – 2018. – No. 2 (23). – from. 237-241.

- Nesterova, D.A. XBRL Standard: Transition Prospects for Russian Companies [Standart XBRL: perspektivy perekhoda dlya rossiyskikh kompaniy]// Economics and Business: Theory and Practice. – 2018. – No. 4. – p. 184-188.

- On the submission of reports to the IFC (MCC) in XBRL format [O sdache otchetnosti MFK (MKK) v formate XBRL]// [Electronic resource] URL: https://alstgroup.ru/about/informatsionnye-pisma/circular-133 Date of access: 05.12.2020

- XBRL in Russia: from taxonomies to ontologies [XBRL v Rossii: ot taksonomiy k ontologiyam]// [Electronic resource] URL: https: //bosfera.ru/bo/xbrl-v-rossii-ot-taksonomiy-k-ontologiyam Date of access: 05.12.2020

- About XBRL // [Electronic resource] URL: https://www.fasb.org/jsp/FASB/Page/SectionPage&cid=1176157087972 Date of access: 06.12.2020

- Consolidated financial statements in XBRL format // [Electronic resource] URL: https://www.pwc.com/si/en/services/assurance-and-audit/consolidated-financial-statements-in-xbrl-format1. html Date accessed: 05.12.

- XBRL financial statements // [Electronic resource] URL: https://ir.thomsonreuters.com/financial-information/sec-filings/xbrl-financial-statements Date accessed: 12/05/2020

- XBRL eXtensible Business Reporting Language TAD details // [Electronic resource] URL: www.tadviser.ru/index.php/Article:EXtensible_Business_Reporting_Language_(XBRL) Date of access: 06.12.2020