Создание интегрированной информационной системы управления малого и среднего бизнеса

Creating integrated information management system for small and medium business

Авторы

Аннотация

Предприятия, независимо от их размера и формы собственности, ориентированные на долгую и успешную работу нуждаются в создании системы интегрированной информационной системы. Это продиктовано тем, что она, во-первых, объединяет в себе финансовые данные, во-вторых, обеспечивает стандартизацию производственных процессов, в-третьих, решает задачу стандартизации информации в системе кадров. Главное в принятии решения о внедрении – это определение стратегии своего бизнеса и отражение этой стратегии на целях и задачах. ERP-системы способствуют поддержанию конкурентоспособности и лидерству компании на рынке.

Ключевые слова

интегрированная информационная система, организационная стратегия интеграции производства и операций, стандартизация производственных процессов, модель комплексной системы учета.

Рекомендуемая ссылка

Дейнега Валентина Николаевна, Березовская Александра Алексеевна. Создание интегрированной информационной системы управления малого и среднего бизнеса // Современные технологии управления. ISSN 2226-9339. — №9 (45). Номер статьи: 4502. Дата публикации: 08.09.2014. Режим доступа: https://sovman.ru/article/4502/

Authors

Abstract

Enterprises regardless of their size and ownership, focused on a long and successful work needed to create a system of integrated information systems. This is dictated by the fact that, firstly, it combines the financial data, and secondly provides a standardized manufacturing processes, thirdly, solves the problem of standardization of information in a frame. The main thing in your decision-making - the definition of the strategy of the business and the reflection of this strategy on goals and objectives. ERP-system help to maintain competitiveness and leadership in the market.

Keywords

integrated information system, organizational strategy for the integration of production and operations, standardization of production processes, the model of an integrated system of accounting.

Suggested citation

Deinega Valentina Nikolaevna, Berezovskaia Aleksandra Alekseevna. Creating integrated information management system for small and medium business // Modern Management Technology. ISSN 2226-9339. — №9 (45). Art. # 4502. Date issued: 08.09.2014. Available at: https://sovman.ru/article/4502/

Интегрированные информационные системы уже давно внедрены и успешно применяются в крупных компаниях. На предприятиях малого и среднего бизнеса отсутствует комплексный подход к системе учета, содержащей в себе систематизированную информацию, полностью удовлетворяющую потребности бухгалтерского, налогового и управленческого учета в достоверных и оперативных данных с наименьшими временными и трудовыми затратами. Вместе с тем,Средние и малые предприятия, ориентированные на долгую и успешную работу, так же нуждаются в создании так называемой ERP-системы или интегрированной информационной системой управления.

ERP (англ. EnterpriseResourcePlanning, планирование ресурсов предприятия) — организационная стратегия интеграции производства и операций, управления трудовыми ресурсами, финансового менеджмента и управления активами, ориентированная на непрерывную балансировку и оптимизацию ресурсов предприятия посредством специализированного интегрированного пакета прикладного программного обеспечения, обеспечивающего общую модель данных и процессов для всех сфер деятельности. ERP-система — конкретный программный пакет, реализующий стратегию ERP.

Компании выбирают ERP-системы, исходя из трех основных соображений.

1. Объединение финансовых данных.

Когда управляющий хочет составить представление об общем положении дел в компании, он может получить много версий, и все они будут верны. Каждое подразделение ведет свой учет, каждое имеет свое мнение относительно вклада в общее дело, и далеко не всегда легко понять — затраты на маркетинг достаточны или избыточны, окупаются или нет.

При использовании ERP-системы затрудняются манипуляции с данными, поскольку данные едины и все подразделения используют одну и ту же систему.

2. Стандартизация производственных процессов.

Производственные компании, особенно те, у которых много подразделений, географически удаленных, расположенных в разных странах и на разных континентах, осознают, что отдельные подразделения могут пользоваться разными методами учета, разными компьютерными системами, так что не всегда концы сходятся с концами. Объединенная многовалютная система позволяет сократить персонал и унифицировать учетные процессы. Развитие Internet обеспечивает простой доступ к данным из любого, самого удаленного места. Кроме того, когда производство конечного продукта раздроблено на производство комплектующих в разных местах, не менее важно обеспечить техническую совместимость, единство методов контроля, своевременность поставок партий сырья, заготовок, комплектующих.

3. Стандартизация информации в системе кадров.

ERP-система с успехом решает задачи объединения данных о персонале в различных подразделениях — кадровый подбор, перспективы роста, переподготовка и т.п. С помощью системы облегчается возможность связи с каждым сотрудником. Фактически ERP-системы являются своеобразным компьютерным представлением способов ведения бизнеса различными компаниями. Каждая отрасль промышленности имеет свои особенности, поэтому разработчики систем ориентируют их на применение в различных областях, где их возможности будут проявлены максимально. Вот почему потребители из соответствующей отрасли промышленности требуют от разработчиков максимального соответствия их потребностям.

Главными проблемами при внедрении решений ERP-системы выступают:

- отсутствие готовности предприятия к внедрению,

- некачественное управление проектом внедрения,

- высокие цены.

Для того чтобы эффективно внедрить подобную систему в 90% случаев требуется серьезная реорганизация бизнес-процессов. Функциональность западных решений чаще всего формируется за счет так называемых лучших практик в тех или иных отраслях, бизнес-процессы которых обычно кардинально отличаются от бизнес-процессов, имеющих место быть на предприятии заказчика.

Грамотное и системное управление проектом внедрения — является основной гарантией успешного внедрения. К сожалению, очень часто управление проектом осуществляется специалистами, не обладающими достаточным опытом и компетенциями.

Зачастую в процессе внедрения выявляется нехватка средств вследствие изначальной туманной политики ценообразования на ПО и услуги.

Многие поставщики решений до сих пор используют политику занижения оценок затрат на внедрение ПО и совокупной стоимости владения системой.

Как уже говорилось выше, ERP-система охватывает абсолютно все бизнес-процессы компании, обеспечивая информацией все фактические и логические подразделения (магазины, отделы, центры ответственности и т.п.), а также затрагивая работу каждого сотрудника, но мы в своем исследовании хотим более подробно остановиться на актуальных проблемах и потребностях малого и среднего бизнеса, связанных с несовершенством организации работы сферы учета.

Итак, опишем модель комплексной системы учета, как основной составляющей ERP-системы, которая объединяет во взаимосвязи все потребности и специфические черты управленческого, бухгалтерского и налогового учета. Такая интегрированная система управления обеспечит собственников и руководителей высшего звена оперативной и достоверной информацией о деятельности предприятия, позволит сотрудникам четко знать какую работу, как и в какие сроки, они обязаны выполнять с наименьшими трудозатратами, избавит компанию от ряда проблем, связанных с несовершенством документооборота и, как следствие, негативными налоговыми последствиями.

Внедрение данной комплексной системы учета может быть представлено отдельными блоками: организационным, аналитическим, учетным и техническим.

На первом этапе проводится общий анализ деятельности фирмы, описывается внешняя и внутренняя среда предприятия, изучаются бизнес-процессы. Затем, выявляются основные существующие проблемы, а также потенциальные риски, которые необходимо и возможно устранить на стадии разработки и закрепления организационной структуры. Суть мероприятий организационного блока представлена на рис. 1.

Рис. 1. Мероприятия организационного блока внедрения комплексной системы учета

Утверждается оптимальная штатная расстановка с указанием четких должностных инструкций, полностью удовлетворяющих потребности предприятия в функционале персонала и не противоречащих законодательству. Таким образом, ликвидируются избыточные этапы деятельности сотрудников, устраняется дублирование функций, при этом не допускаются зоны безответственности. Такие индивидуальные для каждой компании должностные инструкции дисциплинируют работника и позволяют ему точно представлять круг своих прав и обязанностей.

Второй этап внедрения интегрированной информационной системы управления представлен аналитическим блоком. Участниками рабочей группы, состоящей из представителя руководства предприятия, стороннего специалиста по внедрению комплексной системы учета и технического специалиста по программному обеспечению, разрабатываются и утверждаются формы управленческой отчетности для руководителя (собственника) с максимально укрупненными статьями доходов и расходов. (рис. 2).

Рис. 2. Представление статей движения денежных средств по подразделениям

На данном этапе определяется оптимальный перечень статей движения денежных средств, который будет представлен в базе данных, то есть разрабатывается подробный перечень доходов и расходов по видам и подразделениям с учетом потребностей бухгалтерского, налогового и управленческого учета. Сотрудник, внося в базу данных ERP-системы документ, сразу выставляет статью дохода или расхода, которая позволит формировать отчеты, необходимые руководителям высшего звена. На рис. 3 представлены мероприятия аналитического блока внедрения интегрированной информационной системы.

Рис. 3. Мероприятия аналитического блока внедрения комплексной системы учета

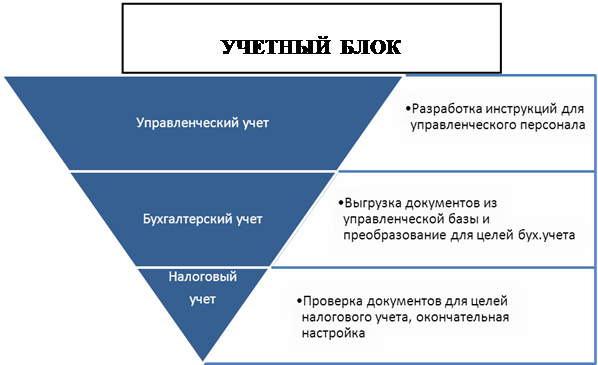

На третьем этапе, в рамках учетного блока разрабатываются и утверждаются инструкции для управленческого персонала, не осуществляющего функции бухгалтеров. В их числе инструкции по оформлению документов с образцами, описанием комплектности документов по сделке; по вводу контрагентов в базу (строго в соответствии с учредительными документами и договором); по вводу документа в базу с четким разъяснением типов доходов и расходов, соответствующих принятому перечню; о смысле проводимых операций и последствиях для компании в бухгалтерском и налоговом учете; требования к документам, принимаемым к учету по авансовым отчетам; алгоритм действий при возникновении сложных ситуаций (возвраты, оплата другими контрагентами и т.п.); перечень документов, необходимых для кадрового учета при приеме на работу, для событий в процессе работы, и при увольнении (рис.4).

Рис. 4. Мероприятия учетного блока внедрения комплексной системы учета

Проведение вышеперечисленных мероприятий вызвано необходимостью повышения грамотности специалистов, непосредственно осуществляющих продажи, так как зачастую целью менеджеров выступает продажа сама по себе, то есть документальное оформление сделки их уже мало интересует. Особенно данная проблема актуальна для торговых предприятий с большими оборотами, в частности, для отношений с постоянными покупателями, построенных на доверии.

Нехватка или неправильное оформление документов выявляются уже на стадии обработки информации бухгалтерами, что грозит несвоевременным оформлением хозяйственных операций, искажением данных учета и отчетности, а также налоговыми рисками.

Предлагаемая комплексная система учета позволяет решить проблему своевременного, полного и правильного документального оформления операций, избежать неверных данных о дебиторской и кредиторской задолженности, а также снизить вероятность предоставления недостоверных данных контролирующим органам.

После проведения и проверки управленческим персоналом документы из управленческой базы выгружаются в бухгалтерскую, где еще раз контролируется наличие и правильность оформления документов, выставляются счета учета согласно Плана счетов, а также настраивается налоговый учет.

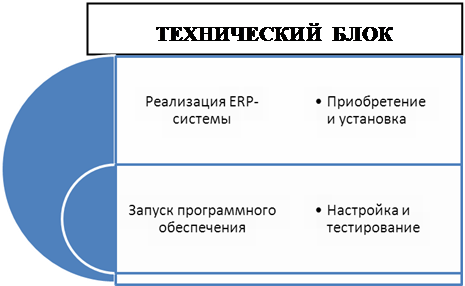

Заключительным этапом внедрения интегрированной информационной системы управления выступает технический блок, в ходе проведения которого реализуется ERP-система: приобретается, устанавливается, настраивается, тестируется и запускается программное обеспечение (рис. 5).

Рис. 5. Мероприятия технического блока внедрения комплексной системы учета

Что касается результатов внедрения интегрированной системы управления ресурсами предприятия, можно сказать, что возврат от инвестиций в ERP-систему идет не от самой системы, а от повышения эффективности бизнес-процессов, которые она поддерживает.

ERP-система может обеспечить и поддержать много новых видов процессов, но это задача самой компании решать какими должны быть эти бизнес-процессы и принимать решение по их последующему использованию или отклонению.

Система должна быть настроена на достижение стратегических и тактических целей организации. Если компании при внедрении ERP-системы игнорируют корпоративную стратегию и рассматривают ее использование как технологию реализации исключительно тактических задач, то, несмотря на бесспорные полученные преимущества, принципиальных улучшений в бизнесе компании может и не наступить.

Сравнительные выгоды в таких проектах зачастую настолько малы, что многие начинают считать современные системы излишне дорогим удовольствием. Тем самым, полезность системы существенно уменьшается, что является критичным даже при относительно небольшой совокупной стоимости владения. Определение стратегии своего бизнеса и отражение этой стратегии на целях и задачах, которые призвана решать выбираемая ERP-система, является самым главным в принятии решения о внедрении.

По нашему мнению, внедрение ERP-системы — это вопрос поддержания конкурентоспособности и лидерства компании на рынке.

Читайте также

Библиографический список

- Сытник О.Е. Интеграция систем финансового и налогового учета в части формирования информации о доходах и расходах организации // Международный бухгалтерский учет, 2012, № 21.

- Тагунов Д.Е. Фирма в тонусе: управляйте легко // Консультант, 2012, № 7.

References

- Sytnik O.E. Integration of financial and tax accounting in the form of information about income and expenses of the organization [Integratciia sistem finansovogo i nalogovogo ucheta v chasti formirovaniia informatcii o dokhodakh i raskhodakh organizatcii]. International Accounting, 2012, №21.

- Tagunov D.E. Company in good shape: easy to manage [Firma v tonuse: upravliaite legko]. Consultant, 2012, № 7.