В современной экономической науке общепризнанно, что инновации – это неотъемлемый фундамент стабильного и эффективного социально-экономического развития государства, важный механизм обновления реального сектора экономики, главный фактор повышения конкурентоспособности страны и осуществления прогрессивных структурных сдвигов. Oдной из его особенностей есть широкая сфера использования во всех без исключения отраслях экономики и в повседневной жизни. Понятно, что конкретное толкование инновации зависит от метода конкретной науки, цели исследования или просто от наших жизненных представлений. Учитывая отмеченное можно констатировать, что понятие «инновация, как и информация – единственного определения нет» [12, с. 20].

На сегодня в научной и публицистической литературе понятие «инновация» и производные от него понятие, в частности: «инновационное развитие», «инновационная модель», «инновационная деятельность», «инновационный процесс», можно увидеть во многих изданиях. При этом каждый автор вкладывает в это понятие собственное толкование, которое иногда является достаточно сложным, многогранным и противоречивым. Впрочем, в нынешнее время существуют много определений основных понятий инновации и целый ряд научных подходов относительно их терминологических толкований, экономической сущности и особенностей проявления. Отсутствие единства взглядов и наличие существенных расхождений вносит противоречие в толкование основных понятий инновационной теории и их понимания современным обществом. Поэтому приобретают актуальность вопросы, связанные с обобщением теоретических подходов представителей разных направлений экономической мысли относительно экономической сущности понятия «инновация» [29, с. 26].

Экономическая сущность инноваций, их использования и внедрения, достаточно глубоко исследовано целой плеядой выдающихся зарубежных и отечественных ученых, которые рассматривают разные аспекты инноваций в зависимости от подходов в толковании их сути. Важно подчеркнуть, что в научной литературе существуют разные взгляды и подходы относительно определения сущности понятия «инновация». В частности, такие ученые, как П. Гардинер, Р. Мюллер, Ф. Никсон, Р. Ратвелл, Б. Санто, Б. Твисс, В. Хипель, M. Xyчек, Й. Шумпетер объясняют это понятие в зависимости от объекта и предмета своего исследования. Например, Роберт Мюллер понимает инновацию как изменение конкретной системы относительно внешней среды [31]. Как процесс, в котором изобретение или идея приобретает экономическое содержание, определяет инновацию Брайан Твисс [20, c. 76]. Процесс этот заключается в добывании нового, достигает от зарождения идеи к ее коммерческой реализации и охватывает комплекс отношений: производство, обмен, потребление. То, что инновация – внедрение чего-нибудь нового относительно организации или ее непосредственного окружения утверждает K. Найт [1].

На наш взгляд, значимыми для исследования оказались также работы Л. И. Коленского, Г. А. Кундеева, М. Портера, П. Уайта, А. А. Харина, Х. Хартмана, которые рассматривают инновацию широко – как комплексный процесс, который заключается в разрабатывании и использовании идей, изобретений, с целью улучшения жизнедеятельности людей и более полного удовлетворения их потребностей.

Фундаментальные основы научных экономических знаний относительно сути инноваций были также глубоко исследовании и изложенные в трудах отечественных научных работников. В частности, М. П. Денисенко, С. Ф. Покропивний, Я. В. Риженко, О. М. Собко, П. С. Харив, рассматривают инновацию как результат, что развивается в направлении исследования понятий «инновационный процесс», «научно-исследовательские и опытно-конструкторские разработки». Ученые М. И. Крупка, А. А. Пересада, В. Г. Федоренко инновацию объясняют как процесс, новый подход, расширяя его содержание понятиями «инновационное развитие», «инновационная деятельность» и «инновационная экономика».

В трудах этих и многих других ученых рассматриваются разные аспекты использования инноваций в деятельности и развитии предприятий и экономики. Однако, несмотря на растущий объем научных исследований в отрасли инноваций до сих пор длятся дискуссии относительно сущности этого понятия, экономического содержания инновационной деятельности и инновационных процессов. Также однородности инноваций, их влияния, на процессы развития страны и ее регионов, что и вызывает необходимость дальнейших исследований в данной отрасли в условиях глобализационных изменений [29, с. 27].

Главной фигурой и основоположником теории инноваций, как новой экономической категории, считают одного из основателей инновационной экономики австрийского классика Йoзефа Шумпетера. В своей работе «Теория экономического развития» ученый в первый раз рассмотрел вопрос новых комбинаций изменений в развитии (то есть вопрос инновации) и дал полное описание инновационного процесса [27, c. 25]. Он утверждал, что инновация являет собой историческое явление, которое вызывает необратимое изменение производства товаров. Если вместо изменения величины факторов мы изменим функцию производства, то будем иметь именно инновацию. Такие исследования и взгляды, основаны Й. Шумпетером в сфере инноваций, заложили основу всех следующих и стали базой для создания синтетической теории инноваций и дали толчок развитию последующих трудов западноевропейских и американских ученых: Г. Меньшая, М. Калецки, Б. Твисса, Д. Сахала, К. Фримена, Дж. Кларка, Х. Барнета, Е. Витте и других, благодаря которым окончательно сформировался взгляд на инновации как на главный источник социально-экономического развития общества [29, с. 28].

В мировой экономической практике среди ученых существует две точки зрения относительно толкования основных положений инновационной теории. В одном случае инновация определяется как конечный результат инновационной деятельности, воплощенный в виде усовершенствованного продукта и технологий, а в другом – становится процессом реализации новых идей, изделий, элементов, подходов их превращения и внедрения, вместо имеющихся. Оба этих подхода достаточно широко используются в современной литературе, имеют своих сторонников и рассматриваются в статическом и динамическом аспектах. В основе динамического подхода лежат взгляды О. К. Бурова, И. Я. Гришина, В. А. Евтушевского, Д. И. Мазоренко, Л. В. Шаповалова которые определяют инновацию как общественный технико-экономический процесс, который охватывает исследование, проектирование, разрабатывание, организацию производства, коммерциализацию и распространение нового продукта, процесса или системы. Впрочем, А. И. Базилевич, В. Г. Мединский и Р. А. Фатхутдинов, отмечают, что им больше импонирует статический подход, то есть любой внедренный новый продукт (услуга) с усовершенствованными качествами, средствами его производства, источниками сырья, рынков сбыта.

Ярким примером этого подхода является толкование С. М. Илляшенко: «Инновация – конечный результат деятельности, которий направлен на создание и использование нововведений, воплощенных в виде усовершенствованных или новых товаров (изделий или услуг), технологий их производства, методов управления, на всех стадиях производства и сбыта товаров, которые содействуют развитию и повышению экономической эффективности деятельности предприятий» [14, с. 15]. По нашему мнению, статический и динамический подходы относительно толкования сущности инновации должны быть объединены, поскольку они логично дополняют друг друга.

Инновация как процесс представляет инновационную деятельность, в сфере которой аккумулируются инновационные изменения, которые приобретают конечный результат – продукт. По мнению украинских авторов Л. Л. Антонюка, А. М. Поручника и В. С. Савчука инновация – это новое явление, новаторство или любое изменение, которое вносится субъектом ведения хозяйства в собственную деятельность с целью повышения своей конкурентоспособности, как на внутреннем, так и на внешнем рынках [2, с. 14].

Pассматривая мнения отечественных и зарубежных ученых на суть понятия «инновация», можно четко выделить три основных подхода к исследованию этой научной проблемы. С одной стороны, ряд ученых считает, что инновация – это результат творческого процесса в виде новой или усовершенствованной продукции (технологии). С другой стороны, сторонники пpoцecного подхода утверждают, что инновация – это процесс внедрения, освоения и использования новых решений; процесс изменения и усовершенствования того или другого продукта. Еще один подход, который получил распространение в инновационной теории – эволюционный. Согласно данному подходу, инновация рассматривается как изменение, обновление, которое происходит в продукте, технологии, системе (рис. 1.1). Именно такие подходы расширяют поле исследования сущности понятия инноваций, приводя к необходимости детальнее ознакомиться с современными подходами.

Рис. 1.1. Основные подходы исследования сущности понятия инноваций

Источник: Составлено автором.

Много экономистов считают, что инновация – это процесс: технико-экономический, общественно-экономический или комплексный, который заключается в использовании усовершенствованных товаров или оборудования (К. Фримен) [32, c. 38], разработке новых идей, изобретений (В. Хипель и Ф. Ригс) [33, с. 19], с целью улучшения жизнедеятельности людей и более полного удовлетворения их потребностей [29, с. 28]. По мнению О. Лапко, инновация – это комплексный процесс, который включает создание, разработку, доведение до коммерческого использования и распространение нового технического или какого-то другого решения, которое удовлетворяет определенную потребность [13, с. 38].

За толкованием А. А. Пересади, инновация – это процесс доведения научной идеи или технологического изобретения к стадии практического использования, которое дает прибыль, а также связаны с этим процессом технико-экономические и другие изменения в социальной среде [18, с. 160]. Это же мнение автора подтверждают высказывания Д. М. Черванева и Л. И. Нейковой, которые определяют инновацию как технико-экономический процесс, который, благодаря практическому использованию продуктов умственного труда – идей и изобретений, что приводит к созданию лучших за свойствами новых видов продукции и новых технологий, которые, появившись на рынке как нововведение, могут дать дополнительный доход [26, с. 25]. С такими же взглядами перекликаются и мнения русских исследователей Л. Г. Мединского и В. Г. Шаршукова, которые объясняют инновацию как общественный, технический, экономический процесс, который приводит к созданию лучших за своими свойствами товаров (услуг) и технологий путем практического использования нововведений [15].

Полное определение инноваций дает венгерский экономист Б. Санто, который отмечает, что инновация – это такой общественно-технико-экономический процесс, который через практическое использование идей и изобретений приводит к созданию лучших за своими свойствами изделий, технологий, и в случае, если инновация сориентирована на экономическую выгоду, прибыль, ее появление на рынке может дать дополнительный доход [19, с. 83]. Преимуществами определения является то, что акцентировано внимание на экономическом эффекте, прибыли и дополнительном доходе, то есть коммерческом аспекте инноваций. Рассматривая инновацию как процесс данная группа ученых показывает, что она возникает из новаторской идеи, которая развиваясь во времени, постепенно и последовательно конкретизируется, превращается из абстрактной в реальную, осознается и материализуется [29, с. 29].

Исследование инноваций как процессу предусматривает, что на всех этапах происходит поиск, поэтому, по нашему мнению, сложно предусмотреть, какие именно исследования дадут новые знания, которые найдут промышленное применение и будут ли иметь они коммерческий успех. Кроме того, часто нельзя оценить результат внедрения инноваций на современном этапе, поскольку результат будет получен через достаточно длительный срок.

За результатами исследования обоснованно, что Л. Л. Антонюк, А. М. Поручник, В. С. Савчук, А. М. Сумец, В. С. Тубалов, Ю. В. Яковець являются последователями подхода, который представляет инновацию как изменение, которое дает возможность раскрыть закономерности появления и развития инновации и обнаружить их последствия. Инновационные изменения как неотъемлемую часть процесса инновационного образования считал чешский ученый Ф. Валента, который рассматривал инновации как изменение в первобытной структуре производственного механизма, то есть переход от его внутренней структуры к новому состоянию: касается продукции, технологии, средств производства, профессиональной, квалификационной структуры рабочей силы, организации; изменения с позитивными и негативными экономическими последствиями [4, с. 13].

Такую же мысль разделяет Ю. В. Яковець считая инновации качественными изменениями в производстве, которые касаются техники и технологии, форм организации производства и управления [23, с. 27], то есть совокупность технических, производственных и коммерческих мероприятий, которые способствуют выходу на рынок новых и улучшивших продуктов. Также, внесение в разнообразные виды человеческой деятельности новых элементов (видов, способов), которые повышают результативность идей [28, с. 9]. В то же время, словацкие ученые Л. Водачек и О. Водачкова под инновацией понимают целевое изменение в функционировании предприятия как системы [5, с. 23]. Это может быть качественное или количественное изменение, которое касается той или другой сферы деятельности предпринимательства. Такое толкование дает определение сущности инновации, которая заключается в изменениях ассортимента продукции, в технологическом процессе, в управленческой структуре, в организации производства и труда, которые обеспечивают рост экономического или социального эффекта от использования всех видов ресурсов. Однако, по нашему мнению, данный подход является суженным, поскольку с точки зрения цели создания инновации изменение не всегда является конечным результатом, а лишь средством ее достижения. Рассмотрение инноваций как изменения не дает возможности исследовать динамическую природу инноваций, определить эффективные формы организации инновационной деятельности и усовершенствовать механизм управления ими [29, с. 29].

Ряд экономистов понимают под инновацией не сам процесс и изменение, а собственно его результат, который состоялся в результате качественных изменений производственного процесса. Много сторонников такой позиции среди отечественных ученых, в частности, О. М. Собко и П. С. Харив считают, что «инновация – это результат инновационной деятельности, отображенный в виде научных, технических, организационных или социально-экономических новинок, которые могут быть получены на любом этапе инновационного процесса» [25, с. 11]. Этой точки зрения придерживаются М. П. Денисенко и Я. В. Риженко, которые рассматривают инновацию как результат внедрения нового с целью изменений в объекте деятельности и получения экономического, социального или другого вида эффекта [6, с. 11].

Похожую мысль, что инновация – это результат деятельности, которая получила воплощение в новом или в усовершенствованном товаре, технологическом процессе, используемых в практической деятельности или в новых подходах к проблеме развития социальных услуг, выражает Л. А. Омарбакиев. Среди ученых, которые поддерживают такое определение, можно выделить русских ученых Г. С. Гамидова, А. С. Кулагина, О. А. Мизрову. Они рассматривают инновацию как конечный результат интеллектуальной деятельности, которая удовлетворяет определенную потребность и приносит позитивный социально-экономический эффект.

Ф. Никсон считает, что «инновация – это совокупность технических, производственных и коммерческих мероприятий, которые дают толчок появлению на рынке новых и улучшивших промышленных процессов и оборудования» [21, с. 38]. По мнению автора, здесь речь идет собственно не о самой инновации, а о мероприятиях, которые в конце концов должны способствовать появлению инновации как такому, в частности и на рынке. Таким образом, он большую роль в успеху инновации предоставляет мероприятиям, связанным с организацией и управлением производственным процессом, но понимает под понятием «инновация» не сам процесс, а собственно его результат, который происходит в результате качественных изменений производственного процесса. Приблизительно таких же взглядов относительно определения инновации придерживается русский ученый Г. А. Фатхутдинов, который определяет инновацию как «конечный результат внедрения нововведения с целью изменения объекта управления и получения экономического, социального, научно-технического или другого вида эффекта» [24, c. 24].

В свою очередь, В. В. Соколовская и О. М. Ищук определяют инновацию как конечный результат деятельности из создания и использования нововведений, воплощенных в виде усовершенствованных или новых товаров (изделий или услуг), технологий их производства, методов управления, на всех стадиях производства и сбыта товаров, которые содействуют развитию и повышению эффективности функционирования предприятий, которые их используют.

На наш взгляд, более целесообразнее является определение инноваций в широком понимании как конечного результата инновационной деятельности с целью получения позитивного эффекта. Такое толкование дает возможность количественно оценить прогрессивные изменения, дать оценку эффективности инновационной деятельности как на уровне отдельного предприятия и региона, так и страны в целом [29, с. 30].

Известный американский футуролог Елвин Тоффлер заметил, что среди проблем, с которыми сталкивается бизнес, нет более важной и сложной, чем проблема нововведений [21]. В научной литературе по вопросам инновационного развития достаточно часто вместе с понятием «инновация» встречается и употребляется такое понятие как «нововведение». В частности, в зарубежной литературе в большинстве случаев понятия «нововведение» и «инновация» не разделяют, тогда как украинские и русские ученые объясняют их по-разному. По мнению ряда украинских ученых нецелесообразно отождествлять оба этих понятия. Ведь инновация – это процесс доведения научной идеи или технического изобретения к стадии практического использования, которое приносит прибыль, а нововведение заключается в получении новизны и длится от зарождения идеи к ее коммерческой реализации, охватывая комплекс отношений, производство, обмен и потребление, то есть нововведение выступает своего рода «промежуточным звеном» между инновацией и изобретением [29, с. 30].

Вполне справедливо А. В. Тичинський разделяет понятие «инновация» и «нововведение» за силой влияния на организационные и производственные процессы: инновация приводит к их коренному изменению, а нововведение – к усовершенствованию производственного процесса и самого продукта. По мнению И. Р. Бузько нововведение может быть элементом инновации, но не ее аналогом.

Понятие инновация и нововведения разграничивает С. Ф. Покропивний. Он считает, что инновационные процессы, которые имеют место в любой сложной производственно-хозяйственной системе, представляют собой совокупность прогрессивных, качественно новых, изменений, которые непрерывно возникают во времени и пространстве. Результатом инновационных процессов он считает новации, а внедрение их в производственную практику – нововведением [7, с. 232].

Однако, на протяжении последних лет, некоторые авторы идентифицируют эти понятия, поскольку их объединяет то, что они отображают развитие и обновление. Да, В. А. Коноплицкий и Г. И. Филин определяют инновацию как нововведение в технике и технологии, связанное с созданием нового направления – отраслевого или подотраслевого, который предусматривает разрабатывание новой программы или подхода, что убыстряет прогресс и базируется на научном открытии. Г. В. Осовська, О. О. Юшкевич определяют инновации как воплощения новых форм организации труда и управления, которые охватывают не только отдельное предприятие, но и отрасль и экономику в целом и является необходимым условием развития производства, повышения качества продукции, роста производственных возможностей предприятия, появления новых товаров и услуг, а также средством адаптации предприятий, к изменениям на рынке, путем корректировки собственной стратегии. «В современных условиях ведения хозяйства инновации – это необходимый и объективный фактор конкурентоспособного развития каждого предприятия» [22, с. 76].

Из этой позиции можно утверждать, что «нововведение» является смежным с понятием «инновация», но не тождественным и при этом есть его обязательной составляющей. Инновация всегда выступает в качестве конечного результата хозяйственной деятельности субъекта, а нововведение – это средство, с помощью которого создается инновация. То, что для одних является инновацией, другими может быть использовано в качестве нововведения. В данном контексте считаем целесообразным рассматривать нововведение как позитивный результат внедрения инновации [29, c. 31].

С точки зрения других ученых понятия «нововведение» – это отечественный аналог английского понятия «инновация». Они разделяют мнение О. И. Пампури, которая утверждает, что инновация есть не что другое, как один из украинских вариантов английского «innovation», а потому нет потребности «искать отличий между нововведениями и инновациями» [17, с. 35], поскольку понятие «инновация» закреплен в действующем законодательстве и признан в международных нормативно правовых актах.

Однако инновация, как правильно доводит Ю. М. Бажал – это не просто нововведение, а новая производственная функция. Это изменение технологии производства, которая имеет историческое значение и является необходимой. Инновация составляет прыжок от старой производственной функции к новой, но не каждое нововведение является инновацией [3, с. 23].

Значительное влияние на формирование современной методологии системного описания инноваций в условиях рыночной экономики мало введения международных стандартов. Это зафиксировано в Рекомендациях Фраскати (Frascаti Manual), в которых предложенные стандарты обследования исследований и разработок относительно их соответствия требованиям инновации, а также в рекомендациях Осло (Oslo Manual), которые содержат международные нормы относительно сбора и анализа данных об инновациях. Сегодня описание технологических инноваций базируется на международных стандартах, рекомендации из которых были приняты в Осло в 1992 г. (так называемое «Руководство Осло»). Да, для координации работ из сбора, обработки и анализа информации, о науке и инновациях, в рамках Организации экономического сотрудничества и развития (ОЕСР), в 1963 г. была созданная группа экспертов из показателей науки и техники, которая разработала соответствующее «Руководство Фpacкати».

Согласно третьему изданию отмеченного руководства, инновация – это введение в обращение любого нового или значительно улучшившего продукта (товара или услуги) или процесса, нового метода маркетинга или нового организационного метода в деловой практике, организации рабочих мест или внешних связей. Минимальным признаком инновации является требование того, чтобы созданный продукт, процесс, метод маркетинга или организации был новым (или значительно улучшившим) для практики данного предприятия. Это включает в категорию инноваций продукты, процессы и методы, какие предприятия создали первыми та/или продукты, процессы и методы, заимствованные от других предприятий или организаций. Преимуществами определения приведенного в «Руководстве», является указание видового многообразия инноваций и уточнения степени новизны, необходимого для признания продуктов, процессов или методов, инновационными. Рядом с этим, не определенно особенностей процесса реализации инноваций от собственно идеи к ее реализации, то есть инновации не рассматриваются как многосложная комплексная система.

Под инновацией согласно Экономической энциклопедии можно считать новый подход к конструированию, производству, сбыту товаров, благодаря которому инноватор (автор инноваций) и его компания добывают определенные преимущества над конкурентами. Данное определение является достаточно охватывающим, поскольку определяется новая идея и путь от возникновения к реализации (новые задание-производство-реализация).

Во всяком случае, большинство ученых-экономистов останавливаются на определении данного понятия согласно действующего законодательства. В настоящее время суть понятия «инновация» на государственном уровне раскрывает Закон Украины «Об инновационной деятельности» [8]. В соответствии с п.1 ст.1 данного Закона, инновация – это вновь созданные (примененные) и (или) усовершенствованные конкурентоспособные технологии, продукция или услуги, а также организационно технические решение производственного, административного, коммерческого или другого характера, что существенно улучшают структуру и качество производства и (или) социальной сферы [8].

Вместе с тем, в Законе Украины «Об инвестиционной деятельности» под инновациями понимают не отдельный процесс на предприятии, а лишь одну из форм инвестирования [9].

С целью систематизации существующих взглядов на инновации и выделения необходимых подходов для проведения данного исследования предлагаем детальную классификацию инноваций по отличным признакам, представленных в научной литературе (рис. 1.2).

По нашему мнению, важнейшими характеристиками инновации является: 1. Ее новизна (научно-технический аспект); 2. Инновация должна удовлетворять рыночный спрос, приносить прибыль производителю, то есть иметь коммерческий успех (экономический аспект). Эти два аспекта тесно связаны, причем научно-технический аспект становится экономическим фактором только тогда, когда нововведение воплощается в новый продукт, который имеет спрос.

Рис. 1.2. Классификация инноваций

Источник: Составлено автором.

Учитывая это, предлагается следующее определение данной экономической категории: инновация – это вновь созданный и (или) усовершенствованный продукт, который формируется в результате новой комбинации производственных факторов и (или) применение первичных технологий или же является результатом усовершенствования организаций производства или сбыта и отображает спрос на научно-технические знания в сфере удовлетворения потребительских потребностей, который, невзирая на рисковый характер приводит к экономическому и (или) социальному эффекту.

Следовательно, под инновациями предлагаем понимать изменения во всех сферах жизнедеятельности предприятия (производственной, маркетинговой, финансовой, организационной, информационной, социальной) с помощью внедрения, освоения и использования новых или усовершенствованных решений, основанных на научно-технических достижениях, с целью удовлетворения постоянно растущих потребностей общества и повышение конкурентоспособности самого предприятия.

Данное определение содержит, на наш взгляд, ряд важных уточнений. Во-первых, оно предусматривает изменения в разных сферах деятельности предприятия, а не только обновления производственных процессов. Во-вторых, в предлагаемом определении указанная цель инновации – удовлетворение запросов потребителей и рост конкурентоспособности самого предприятия, тогда как в большинстве дефиниций цель этого процесса, результата или изменения не формулируется. В-третьих, в определении четко сформулированный субъект, который осуществляет инновацию, которым в данном случае является предприятие.

В условиях перехода экономики Украины к рыночной структуре понятия «развитие» выступает центральным понятиям многих исследований и находится под пристальным взглядом многих ученых. Стоит отметить, что экономическая категория «развитие» – многогранная и сложная. С одной стороны, это способность любой социально-экономической системы изменять свою структуру, а из другой – выступать процессом.

В целом понятие «развитие» базируется на следующих ключевых положениях: развитие – это процесс, который допускает наличие временной шкалы для объектов; развитие – это, в первую очередь, качественное изменение, которое говорит о приобретении системой новых свойств и ее способность изменять свой состав и структуру; развитие – это процесс, подвластный определенным законам; развитие – это управляемый процесс.

Анализ понятий «инновация» и «развитие» позволил нам сформулировать в исследовании определение понятия «инновационное развитие», как процесс необратимого закономерного изменения, вызванный разработкой и внедрением инноваций.

Инновационное развитие за Портером выступает одним из факторов повышения конкурентоспособности. В целом М. Портер выделяет три уровни: национальная конкурентоспособность, конкурентоспособность отраслей и конкурентоспособность предпринимательских структур.

По мнению М. Портера, национальная конкурентоспособность определяется способностью промышленности постоянно развиваться и проводить инновации. Сначала национальные компании достигают конкурентного преимущества, изменяя основу на которой они конкурируют. Удержать же это преимущество им позволяет постоянное совершенствование товара, способа производства и других факторов, причем так быстро, чтобы конкуренты не смогли их догнать и перегнать процесс [11, с. 28].

В научном труде «Инновационная парадигма социально-экономического развития Украины» (за редакцией Оникиенка В. В.) инновационное развитие определяется как «непрерывный процесс качественных изменений в структуре производства или социальной сферы в результате создания, применения и распространения новых знаний, машин, технологий, материалов, видов энергии, форм и методов организации и управления, повышения уровня образования, и квалификации работников, которые осуществляются с целью экономической ефективизации производства и повышение уровня и качества жизни населения. Короче говоря, это трансформация новых знаний в высокие жизненные стандарты» [10, с. 31].

С. М. Илляшенко считает, что инновационным является развитие, что опирается на непрерывный поиск и использование новых способов и сфер реализации потенциала предприятия в переменчивых условиях внешней среды в рамках избранной миссии и связанный с модификацией существующих и формированием новых рынков сбыта.

Следовательно, инновационное развитие направлено на систематическое и комплексное использование инноваций во всех сферах деятельности предпринимательства для обеспечения постоянного экономического роста в долгосрочной перспективе.

Так как инновационное развитие является результатом инновационной деятельности, то по поводу определения совокупности составляющих инновационной деятельности отечественные ученые имеют также разные взгляды.

Инновационная деятельность за С. Ф. Покропивним – это процесс, направленный на разрабатывание и реализацию результатов законченных научных исследований и разработок или других научно-технических достижений в новый или усовершенствованный продукт, реализованный на рынке, в новый или усовершенствованный технологический процесс, используемый в практической деятельности [7, с. 24].

Согласно определению Краснокутской Н. В., под инновационной деятельностью понимается деятельность коллектива, направленная на обеспечение доведения научно-технических идей, изобретений, к результату, пригодному к практическому приложению и реализации их на рынке с целью удовлетворения потребностей общества в конкурентоспособных товарах и услугах.

В трудах Р. А. Фатхутдинова инновационная деятельность понимается как деятельность, направленная на использование и коммерциализацию результатов научных исследований и разработок для расширения и возобновления номенклатуры и улучшения качества продукции, которая выпускается (товаров, услуг), совершенствование технологии их изготовления со следующим внедрением и эффективной реализацией на внутреннем и заграничном рынках (это касается также инновационно инвестиционной деятельности) [24].

По мнению Майоровой Т. В., инновационная деятельность – это деятельность, которая направлена на использование и коммерциализацию результатов научных исследований и разработок и предопределяет выпуск на рынок новых конкурентоспособных товаров и услуг.

Невозможно не согласиться с мыслью, выраженной Денисенко М. П. и Риженко Я. В., что инновационная деятельность связана с превращением научных исследований и разработок, а также изобретений и открытий в новый продукт, или новый технологический процесс, что внедряются в производственный процесс [6, с. 12].

Под понятием «инновационная деятельность» ряд ученых видит деятельность, направленную на поиск возможностей интенсификации производства и удовлетворения общественных потребностей в конкурентоспособных товарах и услугах благодаря использованию научно-технического и интеллектуального потенциала.

Инновационная деятельность – процесс, направленный на реализацию результатов завершенных научных исследований и разработок или определенных научно-технических достижений в новый или усовершенствованный продукт, который реализуется на рынке, в новый или усовершенствованный технологический процесс, который используется в практической деятельности, а также связаны с этим процессом научные разработки и исследования.

В некоторых зарубежных источниках можем найти такое определение понятия «Инновационная деятельность». «Innovation activities are all scientific, technological, organisational, financial and commercial steps which actually, or are intended to, lead to the implementation of innovations. Some innovation activities are themselves innovative, others are not novel activities but are necessary for the implementation of innovations. Innovation activities also include R&D that is not directly related to the development of a specific innovation» [30].

Такие разные подходы относительно толкования понятия «инновационная деятельность» обусловлены многоаспектностью этого экономического понятия, его сложностью и разнообразием сфер применения. Рассмотрев разные точки зрения, предлагаем под инновационной деятельностью понимать деятельность, направленную на поиск и внедрение результатов научных исследований в новый или усовершенствованный продукт с распространением его для получения максимальной прибыли. Для достижения этой цели – необходимо осуществлять поиск новых способов и возможностей, более рационально использовать имеющиеся ресурсы и внедрения новейших достижений для удовлетворения разнообразных потребностей потребителей.

Важное значение в экономическом росте национальной экономики имеет создание, финансирование и использование технологий высшего уровня. При этих условиях в Украине принципиального значения приобретает проблема повышения финансово-кредитной регуляции отечественных предпринимательских структур.

Базовой категорией, которая поможет раскрыть, сущность финансово-кредитной регуляции в сфере национальной финансово-кредитной системы есть «финансово-кредитный механизм». Отметим, что достаточно весомый взнос в исследование особенностей финансово-кредитного механизма сделали М. И. Крупка, С. В. Левочкин, M. A. Пессель, В. Н. Опарин, В. К. Сенчагов и другие известные ученые.

В своих исследованиях С. В. Левочкин определяет финансово-кредитный механизм как совокупность методов финансового влияния на социально-экономическое развитие, систему финансовых индикаторов и финансовых инструментов его оценки. Этой же позиции придерживается В. Н. Опарин, который представляет его как «совокупность методов, инструментов, форм и рычагов влияния на экономическое и социальное развитие общества» [16, с. 18].

Мы соглашаемся с теоретическим подходом, который сформулировал украинский экономист В. Н. Опарин, поскольку потоки финансовых и кредитных ресурсов тесно взаимоувязываются и практически не разрывные. Суммируя и обобщая, можно определить, что финансово-кредитный механизм является единственным целым и только под таким углом зрения его нужно изучать, анализировать, совершенствовать и исследовать [12, с. 58].

По мнению М. А. Песселя «финансово-кредитный механизм является совокупностью финансово-кредитных отношений, методов и форм финансирования и кредитования». В. К. Сенчагов к финансово-кредитному механизму включает такие составляющие: финансово-кредитное планирование, финансово-кредитные рычаги и необходимо правовое обеспечение.

Выделяется позиция М. И. Крупки, который исследовал именно финансово-кредитный механизм инновационного развития как необходимое условие стойкого экономического роста. По исследованиям ученого, он «основывается на системе инновационно образовывающих факторов» [12, с. 68], к которым ученый относит: актуализированные задания для решения проблем, которые возникают в обществе; финансовые ресурсы инновационного направления; инновационный климат; среда, объекты и субъекты инновационной деятельности; инновационное предпринимательство [12, с. 69-71].

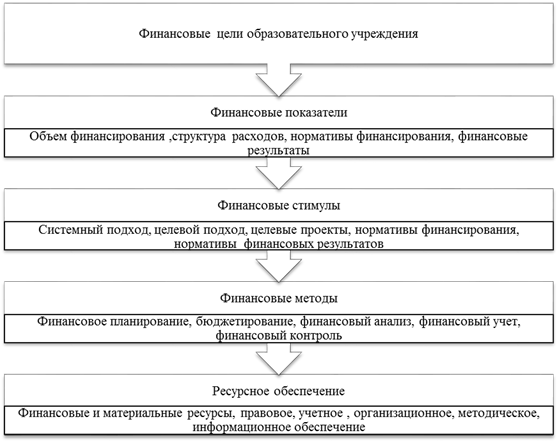

Ввиду приведенных рассуждений, можно утверждать, что за экономической сущностью финансово-кредитный механизм являет собой сложную систему взаимоувязываемых методов, которые осуществляют непосредственное влияние на социально-экономическое развитие общества и финансовых инструментов и рычагов, которые способствуют возможности количественной и качественной оценки эффективности обеспечения такого влияния (рис. 1.3).

Рис. 1.3. Структура финансово-кредитного механизма

Источник: Составлено автором на основе [12, с. 59-61].

Невзирая на наличие многих позиций, относительно трактовки сути и назначення финансово-кредитного механизма, в научной литературе сформировался достаточно согласованный подход к выделению основных его методологических принципов:

- финансово-кредитный механизм включает у себя действия субъектов управления в лице государства и его органов, которые через финансовые, управленческие и организационные методы и инструменты влияют на реализацию финансово-кредитных отношений;

- основным назначением финансово-кредитного механизма является реализация финансово-кредитных отношений, которые приобретают определенную направленность и целевые ориентиры в связи с функционированием последнего;

- эффективное функционирование финансово-кредитного механизма, который подчиняет инструменты, рычаги и методы влияния на процесс кредитования, зависит от полноты обеспечения экономических интересов субъектов финансово-кредитных отношений;

- обеспечивая ход процесса реализации финансово-кредитных отношений между экономическими субъектами, этот механизм охватывает и регулятивные действия, направленные на его адаптацию к быстросменной экономической ситуации.

Ввиду такого подхода, будем утверждать, что финансово-кредитное регулирование инновационного развития – это система управления инновационным развитием, направленная в поддержку инновационных направлений путем, создания эффективной законодательной базы и финансово-кредитного механизма стимулирования инновационной деятельности.

Стоит отметить, что современные теории инновационного развития сместили акценты в поведении людей, сформировали у них стремление к нагромождению знаний. Стало очевидным, что экономический рост стран в большой мере зависит от инновационной активности предпринимательских структур. От их стремлений, усилий и способности использовать в своей деятельности новейшие технологии, творчески подходить к определению способов удовлетворения потребностей потребителей, на основе чего совершенствовать и обновлять продукцию, получая большие доходы и крепя свои рыночные позиции.

Библиографический список:

- Американские буржуазные теории управления (критич. Анализ) / под ред. Б. С. Мильнера, Е. А. Чижова. – М.: Мысль, 1978. – 366 с.

- Антонюк Л. Л. Инновации: теория, механизм разработки и коммерциализации: монография / Антонюк Л.Л., Поручник А. М., Савчук В. С. – М.: КНЭУ, 2003. – 394 с.

- Бажал Ю. М. Экономическая теория экономических изменений: [учеб. пособие.] / Ю. М. Бажал. – К.: Завет, 1996. – 238 с.

- Валента Ф. Управление инновациями / Ф. Валента. – М. : Прогресс, 1985. – 203 с.

- Водачек Л. Стратегия управления инновациями на предприятии / Водачек Л., Водачкова О. ; авт. предисл. Рапопорт В. С. ; сокр. пер. со словац. – М. : Экономика, 1989. – 167 с.

- Денисенко М. П. Стратегическая миссия инновационной деятельности и пути ее активизации в Украине / М. П. Денисенко, Я. В. Рыженко // Проблемы науки. – 2007. – № 6. – С. 10-16.

- Экономика предприятия: учебник / под ред. С. Ф. Покропивный. – К.: КНЭУ, 2003. – 608 с.

- Закон Украины «Об инновационной деятельности» от 04.07.2002 № 40-IV [Электронный ресурс]. – Режим доступа: http://zakon4.rada.gov.ua/laws/show/40-15.

- Законе Украины «Об инвестиционной деятельности» от 18.09.1991 № 1560-XII [Электронная ресурс]. – Pежим доступа: http://zakon3.rada.gov.ua/laws/show/1560-12.

- Инновационная парадигма социально-экономического развития Украины / В. В. Оникиенко, Л. М. Емельяненко, И. В. Терон; под ред. В. В. Оникиенко. – К.: РВПС НАН Украины, 2006. – 480 с.

- Крамской Д. Ю. Анализ и совершенствования экономического содержания понятия инновации и инновационное развитие / Д. Ю.Крамськой, В. А. Кучинский // Вестник Национального технического университета «ХПИ». Серия Технический прогресс и эффективность производства. – 2013. – № 22. – С. 22-32.

- Крупка М. И. Финансово-кредитный механизм инновационного развития экономики Украины / М. И. Крупко. – Львов., 2001. – 607 с.

- Лапко А. Инновационная деятельность в системе государственного регулирования / А. Лапко. – К., 1999. – 253 с.

- Маркетинг и менеджмент инновационного развития: монография / ред. С. М. Ильяшенко. – Сумы: Унив. кн., 2006. – 728 с.

- Медынский В. Г. Инновационное предпринимательство : [учебное пособие] / В. Г. Медынский, Л. Г. Шаршукова. – М. : ИНФРА-М., 1997. – 240 с.

- Опарин В. М. Финансы (Общая теория): [учеб. пособие.] / В. Опарин. — [2-е изд., Доп. и перераб. выдал.]. – К.: КНЭУ, 2002. – 240 с.

- Пампура О. И. Управление инновационным процессом в промышленности / О. И. Пампура. – Донецк : ИЗП НАН Украини, 1997. – 363 с.

- Пересада А. А. Управление инвестиционным процессом / А. А. Пересада. – М.: Изд-во «Либра», 2002. – 472 с.

- Санто Б. Инновация как средство экономического развития : [пер. c венг.] / Б. Санто. – М. : Прогресс, – 1990. – 367 c.

- Твисс Б. Управление научно-техническими нововведениями / Б. Твисс ; [пер. англ.; авт. пред. и науч. ред. К. Ф.Пузыня]. – М. : Экономика, 1989. – 272 с.

- Теория инновационной экономики / Южный федеральный університет ; [под ред. О. С. Белокрыловой]. – Ростов-на-Дону : Феникс, 2009. – 376 с.

- Турило А. М. Инновации: сущность и теоретические характеристики / А. М. Турило, А. А. Зинченко // Актуальные проблемы экономики. – 2005. – № 5. – С. 76-79.

- Ускорение научно-технического процесса: теория и экономический механизм / Ю. В. Яковець. – М. : Экономика, 1988. – 342 с.

- Фатхудинов Р. А. Инновационный менеджмент / Р. А. Фатхудинов. – СПб. : Питер пресс, 2008. – 442 c.

- Харив П. С. Активизация инновационной деятельности промышленных предприятий региона: монография / П. С. Харив, А. Н. Собко / – Тернополь: Экономическая мысль, 2003. – 184 с.

- Черванев Д. М. Менеджмент инновационно-инвестиционного развития предприятий Украины / Д. М. Черванев, Л. И. Нейкова. – М .: Изд-во «Знание», 1999. – 516 с.

- Шумпетер Й. А. Теория экономического развития (Исследование предпринимательской прибыли, кредита, процента и цикла конъюнктуры) / Йозеф Алоіз Шумпетер. – М. : Прогресс, 1982. – 453 с.

- Яковець Ю. В. Эпохальные инновации XXI века / Ю. В. Яковець. – М.: Экономика, 2004. – 264 с.

- Krystina P. Danylkiv. Theoretical and Methodological Aspects of the Essence of Innovation in the Context of Modern Approaches / K. P. Danylkiv // International Association of Organizational Innovation : THE INTERNATIONAL JOURNAL of ORGANIZATIONAL INNOVATION. – USA, 2013. – V. 6. – № 2. – Р. 26-33.

- Mench G. Statement in Technology: innovation overcome the depression [Електронний ресурс] / G. Mench. – Cambridge : Mass, 1979. – Режим доступу: http://uk.wikipedia.org.

- Muller R. Das Management der Innovation / R. Muller. – Frankfurt am Main, 1973.

- The economics of industrial innovation: Christopher Freeman. – 2nd edn. – L. : Frances Pinter, 1982. – 250 p.

- U. S. high technology trade and competitiveness. Staff Report. – U. S. Department of Commerce, 1985. – 80 р.

;

;

(1)

(1) (2)

(2) (3)

(3) ;

;

, (4)

, (4)

(1),

(1),

ME± 3σ → 99% интервал значений случайной величины

ME± 3σ → 99% интервал значений случайной величины