Нарастающая скорость и сложность социально-экономических процессов в современном обществе обуславливает необходимость развития государственного менеджмента во всех его аспектах. В общенаучном толковании процесс развития определяется как длительное и направленное изменение какого-либо явления или объекта. Н.Д. Кондратьев под эволюционными, или необратимыми, процессами понимал «изменения, которые при отсутствии резкий посторонних пертурбационных воздействий протекают в определенном и одном и том же направлении» [1, с. 58] и приводит как пример постоянную тенденцию роста численности населения, увеличение общего объема производства. Н.Д. Кондратьев отмечает так же, что, определяя некоторые динамические процессы как эволюционные, нельзя исключать возможности установления общих закономерностей этих процессов. Процесс развития неповторяем «в том смысле, что он, имея определенное направление, не может иметь двух или более звеньев, стоящих на одном и том же уровне или находящихся в одном и том же состоянии» [2, с. 59].

С этих позиций процесс развития государственного менеджмента может быть определен как обусловленный изменением социально-экономических систем переход к новым уровням организации отношений, связей, процессов, институтов, определяющих государственный менеджмент как субъект управленческого воздействия. Этот переход направлен на достижение состояния экономической стабильности и повышения стратегического потенциала. Данное определение не дает никакого представления о масштабах времени, в котором она происходит. Также развитие ассоциируется с отдельным этапом жизненного цикла экономической системы. В этом случае развитие понимается как «форма движения, прогрессивное движение, совершенствование системы» [2, с. 14].

По мнению А. И. Колганова и А. В. Бузгалина, если рассматривать социально-экономические системы как развивающиеся во времени, имеющие системное качество и границы, то следует признать историческую ограниченность их развития: «…любая экономическая система должна рассматриваться как исторически возникающая (имеющая начало в определенном историческом времени), а также исторически преходящая, в определенный исторический период завершающая свое существование» [3, с. 15]. По мнению авторов, можно говорить об ограниченности развития экономических систем определенного типа, например, капиталистических или рыночных, а с позиций той же экономической компаративистики любая социально-экономическая система, меняя свое системное качество, переходит от одного типа к другому, а значит, правильно будет говорить о «конечности» жизненного цикла определенного типа для данной социально-экономической системы в конкретный исторический период. Н.Д. Кондратьев использовал в описании таких изменений термин «эволюционные процессы» (и для описания повторяемых, обратимых изменений – «волнообразные»).

Развитие можно рассматривать как «цепь повторяющихся в своей сути событий» [4, с. 174], это справедливо в отношении тех изменений, которые определяются волнообразными процессами, каковые присутствуют в экономике. «Экономическая действительность динамична по самому своему существу. Мир хозяйственных явлений…текуч и изменчив. Явления хозяйственной жизни могут быть более или менее устойчивыми и … приближаться к статическому состоянию. Но, строго говоря, они никогда не бывают в таком состоянии» [1, с. 53], — отмечал Н.Д. Кондратьев.

Развитие можно рассматривать как «цепь повторяющихся в своей сути событий» [4, с. 174]. Это справедливо в отношении тех изменений, которые определяются волнообразными процессами. В экономике преимущественно таковые и наблюдаются. «Экономическая действительность динамична по самому своему существу. Мир хозяйственных явлений…текуч и изменчив. Явления хозяйственной жизни могут быть более или менее устойчивыми и … приближаться к статическому состоянию. Но, строго говоря, они никогда не бывают в таком состоянии» [1, с. 53], — отмечал Н.Д. Кондратьев. Автор данной работы уточняет, что, говоря о развитии экономических систем, он понимает их необратимое, неповторимое изменение (эволюцию), а не один из этапов «волнообразного» процесса.

А. Дж. Тойнби, исследуя природу цивилизационного генезиса, выделяет в качестве основных способов этого процесса мутации примитивных обществ в независимые цивилизации или появление родственных цивилизаций. Очевидно использование им эволюционной теории, ведь «мутация» заимствованное из биологической науки понятие.

А. Дж. Тойнби высказывает предположение, что динамичность в развитии присуща цивилизациям, тогда как примитивные общества статичны [5, с. 100]. Хотя это различие относительно, поскольку само по себе развитие в любой его форме зависит от времени и места. Можно ли утверждать, что те цивилизационные системы, которые определены Тойнби как «примитивные» не развиваются, находясь в условно статичном состоянии? Абсолютной уверенности в этом нет и быть не может. Позиция ученого в этом вопросе представляется спорной, рассматривая развитие цивилизаций через мутацию примитивных обществ, он определяет их развитие как переход от статичных состояний к динамическому движению. И первое, и второе – это частные случаи развития.

П. А. Сорокин также пишет об историческом росте быстроты изменений социальных систем: человеческая культура, хозяйственная жизнь, техника, орудия, способы производства материальных и духовных благ, движется вперед не пропорционально времени, а в ускоряющейся прогрессии по отношению ко времени [6, с. 364]. «Ускорителем» развития, по его мнению, является «обмен чувствами, ощущениями, импульсами, представлениями» [6, с. 364], определяющий изменение среды существования социальных систем и индивидуумов. Под давление такого обмена социальные системы и индивидуумы растут и дифференцируются. «Весь исторический процесс, взятый в целом, в конце концов превращается во все быстрее и быстрее несущийся поток, имея в самом себе причину и условие для этой прогрессии быстроты» [6, с. 365]. Верно — развитие обусловлено изменениями, происходящими внутри системы, и само по себе создает условия для новых изменений как внутри, так и вне системы, т.е. бесконечно.

В общефилософском понимании развитие (эволюция, генезис) – выявление вещей, частей, состояний, свойств, отношений, которые имелись и прежде, уже были подготовлены, но не доступны восприятию, особенно в смысле восхождения от низшего и малоценного к высшему и полноценному [7, с. 382]. Оглядываясь в прошлое человеческого общества, можно утверждать – развитие в широком смысле бесконечно, ограничением его являются последствия жизнедеятельности человека, но и в случае их значительного воздействия развитие не прекратится, оно может поменять вектор, изменится его темп, скорость, под воздействием факторов.

Понятие развития в его современном смысле начало использоваться в биологической науке с 18 века. В одном из определений в биологической науке развитие (эволюция) рассматривается как частота изменения отдельных генов из поколения в поколение [8, с. 21-22]. Другое определение развития (эволюции) в биологической науке пытается преодолеть трудности, порождаемые двумя первыми, определяя развитие как изменение адаптивных признаков популяции и лежащих в их основе генов с течением времени. Разнообразие существующих определений свидетельствует о том, как трудно оценить развитие количественно и предложить меру изменений.

Развитие представляет собой изменение, происходящее во времени, и что это изменение должно быть связано с глубинно внутренним содержанием явления, слагающийся из многих явлений, сопровождающийся необратимыми, неповторимыми изменениями этих явлений [1, с. 58]. Поскольку далеко не все эти явления достаточно хорошо поняты, дать безукоризненно строгое определение развития, тем более в отношении государственного менеджмента пока еще невозможно.

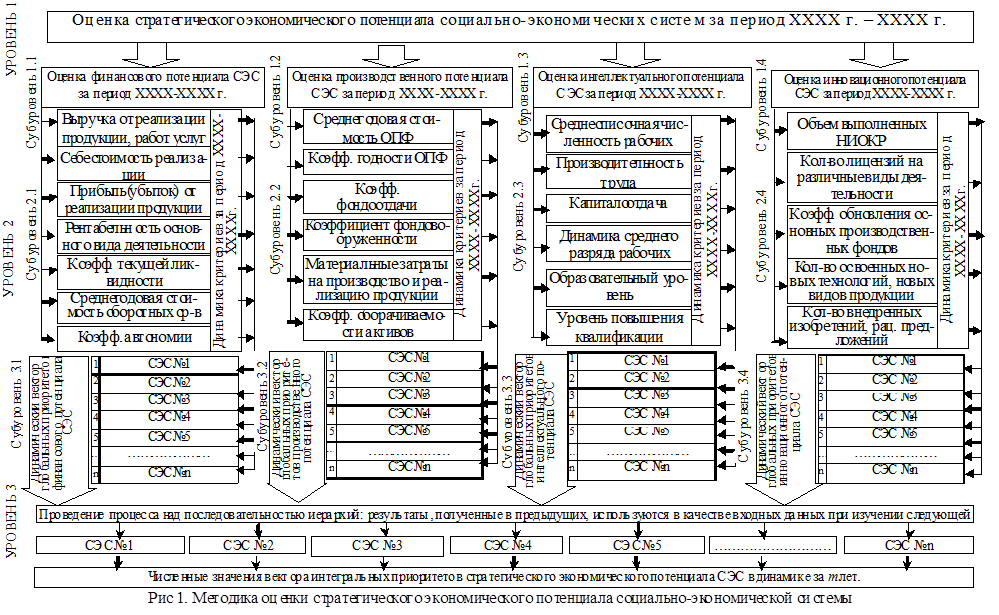

Государственный менеджмент как система отношений, связей, процессов между элементами социально-экономических систем (в форме институтов), их свойств, позволяет идентифицировать их в окружающем экономическом пространстве – сфере, в рамках которой обращаются гипотетические совокупности экономических ресурсов. Наряду с информационным, природным, социокультурным, политическим, экономическим и научно-техническим является частью общего глобального пространства жизнедеятельности (функционирования) современных социально-экономических систем (рис. 1).

Методологический прием выделения социально-экономической системы заключается в определении её как целостного образования, выделяемого из множества явлений природы на основе единства принципов функционирования его структурных элементов (или подсистем), обладающих определенными свойствами, связями и отношениями. С позиций неоклассической теории экономика предстает как совокупность взаимодействующих при помощи рыночных отношений субъектов. Ресурсы, потребности и поведение индивидов, фирмы, домохозяйства, государство есть совокупность элементов, которые определенным образом связаны, т.е. образуют системы [9, с. 16-17].

В рамках макроэкономического подхода в качестве системы рассматривается национальная, мировая экономика. В данном подходе доминирует системное рассмотрение тех или иных предметов: выделение определенных структур элементов, их систем и подсистем (например, кредитная система, финансовая система и другие), их связей. В рамках этой парадигмы в качестве элементов, которые взаимодействуют в системе, предстают также товары, деньги и их функциональные связи [9, с. 16-17].

Институционализм основной упор делает на институтах, причем в рамках данной теории институты и организации разграничиваются. Институт рассматривается в рамках данного подхода как любое устоявшееся правило или норма экономического поведения. Институты как нормы и правила экономического поведения и взаимодействия людей и выступают тем, что связывает экономику в систему. В рамках неоинституционализма рассматриваются такие аспекты структуры экономики, как способ координации, система прав собственности, транзакционные издержки и система контрактов [9, с. 20].

Рис. 1. Графическое представление пространственных областей жизнедеятельности гипотетической социально-экономической системы

Для марксизма характерен диалектический системный подход, в рамках которого в основе исследований экономических систем заложен принцип противоречий, диалектического единства противоположностей как основы их функционирования и развития. Данный подход предполагает выделение не только количественных, но и качественных скачков в развитии экономики и признает историческую ограниченность экономических систем. Кроме акцента на противоречиях, для марксистской методологии системного исследования характерно также внимание к методу восхождения от абстрактного к конкретному, показывающему, что социально-экономическая система, как и всякая другая система, в марксистской трактовке является развивающейся от простого к сложному и имеющей генетическое единство. При этом подлежащей исследованию системой для марксизма является не конечная стадия, а сам процесс развития. И в этом смысле марксистская методология наследует гегелевскую логику, подчеркивавшую, что конкретным целым, системой является «не результат, но результат с его становлением».

В основе любой социально-экономической системы — некий материальный продукт (или вещество, «энергия и информация»), с определенной долей допущения определяемый нами понятием ресурсы. В общем понимании это материально-вещественные, материально-финансовые, интеллектуально-трудовые и информационные ресурсы [10, с, 37-38]. Используя в качестве классификационных признаков экономическое содержание и характер участия/ использования в экономической деятельности системы, можно выделить две группы ресурсов – первичные и вторичные (табл. 1). По характеру вовлечения в экономическую деятельность ресурсы подразделяются на «собственные» и «привлеченные» (или заимствованные). Состояние ресурсов и эффективность их вовлечения в экономическую деятельность системы определяются аналитически. Изучение показателей объемов воспроизводства, стоимости и доходности экономических ресурсов, изменения их структуры и состава, качества и количества дает представление об их состоянии и позволяет оценить возможности формирования их резерва и потенциала социально-экономической системы.

Таблица 1 — Матрица ресурсов

|

Интеллектуально-трудовые

|

Информационные

|

Материально-вещественные

|

Материально-финансовые

|

|

Первичные

|

человеческие ресурсы в «чистом» виде |

идеи, не запатентованные проекты и решения |

природа в «чистом» виде – вода (её ресурсы), воздух, земля (её недра) |

природное сырье, деньги |

|

Вторичные

|

специалисты и квалифицированные рабочие, все люди в трудоспособном возрасте, или получающие образование |

информационные базы данных, интеллектуальная собственность |

производственные фонды и технологии |

промышленная продукция, заместители денег |

Для успешного функционирования систем, обладающих первичными ресурсами, возникает множество элементов, их обслуживающих, которые в свою очередь имеют вспомогательные образования класса систем и т.д. То есть создается иерархия самодостаточным систем [9, с. 8]. Социально-экономическая система может нести в себе и чисто паразитарные образования, черпающие необходимое из ресурсов системы ради собственного выживания и не вносящие свой вклад в достижение целей основной системы. Элементы и подсистемы системы должны быть связаны между собой (элемент — часть системы, но не система) для достижения глобальной, в рамках данной системы, цели, равно как связаны между собой и сами многие системы, а значит должны обмениваться ресурсами [9, с. 8].

Возможны два подхода в определении социально-экономической системы – дескриптивное определение, т.е. определение через свойства, внешние проявления по признаку этногенетического кода, обладающие объективно (исторически) обусловленными специфическими свойствами, а также выделенные по признаку экономико-географического разделения – экономические регионы; и конструктивное – определение через внутренне строение [11, с. 52] — имеющие определенную структуру организационно- и социально-экономических отношений и связей. Количественно-качественное изменение этих связей и отношений определяют её социальную и экономическую динамику (табл. 2).

Таблица 2 — Типы социально-экономических систем

| Признак |

Типы экономических систем

|

|

Масштаб

|

Макроэкономические

|

Мезоэкономические

|

Микроэкономические

|

|

Нормативно-

правовой статус

|

Государство,

страна

|

Регион, отрасль

|

Предприятие

|

|

Форма участия в экономической деятельности

|

Донор

|

Реципиент

|

Донор

|

Реципиент

|

Донор

|

Реципиент

|

Отметим, что разделение не является бесспорным и окончательным. Область, в рамках которой конкретная система осуществляет оборот принадлежащих ей и заимствованных экономических ресурсов, назовем областью экономической деятельности. В её рамках каждая экономическая система имеет свою экономическую нишу — представляющую с одной стороны весь диапазон условий осуществления экономической деятельности, и, с другой стороны, всю сумму адаптаций системы, влияющих на её ресурсную специализацию и формы участия в экономической деятельности. Выделим экономические ниши фундаментальные и потенциальные — по специализации на первичных и вторичных экономических ресурсах соответственно. При условии соразмерного сочетания и тех, и других ресурсов экономическая ниша экономической системы будет рациональной.

Любая социально-экономическая система может иметь как фундаментальные, так и потенциальные ниши. Они будут различны по объему в силу объективных причин – экономико-географического размещения в природном пространстве и экономической активности. Преимущественное «закрепление» в фундаментальных нишах невыгодно, поскольку сопровождается «вымыванием» / утерей первичных, невосполнимых в большей части ресурсов. Для баланса в этом процессе и происходит перемещение в потенциальные ниши. Упрощенно это могло бы выглядеть так (рис. 2).

Рис. 1.2. Распределение экономических ниш в гипотетическом экономическом пространстве

Если представить все глобальное экономическое пространство в виде огромного двухслойного «пирога», где первый, нижний и более объемный слой – это область обращения первичных экономических ресурсов, а второй над ним – область обращения вторичных экономических ресурсов, а экономические системы в качестве «едоков» пирога, т.е. потребителей этих ресурсов, можно было бы представить идеальную модель распределения экономических ниш – «разрезав пирог» на равные части по количеству «едоков», при этом соблюдалось бы правило равного распределения всех слоев «пирога». Если бы таковая ситуация была бы возможной, то каждая социально-экономическая система соразмерно своему масштабу получила бы в обращение соответственное количество и первичных, и вторичных экономических ресурсов, но в реальной жизни все сложнее. На масштаб, уровень экономического развития, уровень социального развития, способа организации экономической деятельности, форму участия в экономической деятельности, юридический статус влияет очень много факторов.

Например, доходы некоторых современных макроэкономических систем отличаются в 200-250 раз, диспропорции в потреблении таковы, что 20 % самых богатых людей мира потребляют 80 % благ, а 80 % более бедных — 20 % благ (причем, США, имея 6 % населения мира, потребляет около 40 % всех совокупных благ) [12, с. 222-223]. С определенной долей допущений можно считать, что фундаментальные экономические ниши в глобальном экономическом пространстве распределены следующим образом: Бразилия – 27 %; Россия – 23 %; Индия – 15 %; Франция – 13 %; США – 12 %; Германия – 8 %; Япония – 2 %; Китай – 0 %. Российская социально-экономическая система занимает вторую по объему фундаментальную экономическую нишу, являясь едва ли не самым основным донором первичных экономических ресурсов — минерального сырья, интеллектуально-трудовых и информационных ресурсов – а через это и финансов и инвестиций в образование, науку, производство и др.

Потенциальные ниши верхних двух незначительны, они соответственно заняты идущими вслед. Такая ситуация заставляет задуматься о необходимости нишевого перепозиционирования России в сторону потенциальной экономической ниши. Причины известны: природно-географическое месторасположение, способ производства и форма организации экономической деятельности, и то, что делает экономическую систему неповторимой и особенной в своем роде – её культура. Именно в силу объективного и неизбежного воздействия всех этих факторов и происходит несоразмерное обладание системами теми или иными видами экономических ресурсов, и обусловленная этим вечная конкурентная борьба за право обладания ими или распределения.

Изменения экономических ниш в эволюционном масштабе довольно трудно документировать, хотя факт существования этих изменений не вызывает сомнений [13, p. 107–132]. С появлением новых видов экономических ресурсов, например, в результате научно-технического прогресса, появляются и новые экономические ниши. В экономической практике происходит запаздывание начала освоения новых видов экономических ресурсов, вследствие чего, возникает лаг инвестирования экономических ресурсов, объем (вся совокупность ресурсов) и емкость экономической ниши (интенсивность накопления и воспроизводства ресурсов).

Соотношение объема экономической ниши (Vэкн) и её емкости (ЭЕ):

, (1)

, (1)

свидетельствует о том, что вся текущая потребность социально-экономической системы в ресурсах может быть удовлетворена. Это идеальное соотношение, к которому стремится каждая система. Отклонение от него обусловлено ослаблением экономической устойчивости системы и ослаблением её стратегического потенциала [10, с. 30-31].

Включение России в процесс глобализации — это одновременно и появление новых, дополнительных ресурсов. Современная социально-экономическая система России обладает рядом важных конкурентных преимуществ как традиционного, так и нового, современного типа. К числу традиционных преимуществ можно отнести сельское хозяйство, имеющее огромный потенциал, добывающую промышленность, опирающуюся на богатые природные ресурсы, железнодорожный транспорт, связывающий между собой не только отдаленные районы страны, но и Европу с Азией, а также относительную дешевизну рабочей силы, т.е. все то, что мы определяем, как первичные ресурсы.

К числу конкурентных преимуществ можно отнести научно-технический и творческий потенциал, интеллект, научные и образовательные школы, что определяется нами как вторичные экономические ресурсы. Однако, целостная система организационно-экономических отношений и связей, прекратившая свое существование с распадом СССР, не сложилась. Имеющая место незаинтересованность государственного менеджмента (например, в лице местных руководителей) во взаимодействии с обществом и бизнесом, показной (а не реальный) характер демократизации управления формируют высокий уровень недоверия. Общество и бизнес не верят в желание государственного менеджмента в лице институтов власти создавать возможности развития и решать проблемы. В рамках данного направления целесообразно создать условия для реального и эффективного взаимодействия институтов власти с институтами общества, экспертного и профессионального сообщества, с институтами общества в форме организаций территориального общественного самоуправления. Опыт так называемых развитых стран подтверждает, что любой экономический законопроект подлежит обязательной общественной экспертизе и одобрению со стороны деловых кругов и их организаций.

Рыночные отношения в целом, законотворческая деятельность, непосредственно затрагивающая предпринимательство, должны обязательно учитывать требования защиты интересов предпринимательства и создания максимально благоприятных условий для его развития. Сложившиеся экономические условия требуют, чтобы все институты власти вели постоянный и конструктивный диалог с бизнесом.

Несмотря на то, что в настоящее время учреждены и действуют организационные структуры, призванные инициировать и развивать взаимодействие, конструктивный диалог в решении социальных проблем регионов до сих пор не стал институциональной нормой, устоявшимися правилами, которые регулировали бы это взаимодействие. Реализация данных направлений развития государственного менеджмента в различным его аспектах обеспечит создание условий для взаимодействия на основе единства интересов, взаимного доверия, открытости и заинтересованности.

В заключении отметим, что все социально-экономические системы представляют собой особый класс искусственных систем, поведение которых базируется на основе человеческих потребностей и интересов, поэтому социальная и экономическая системы являются дополнением друг друга в целостном развитии организационной структуры государства любой страны. Нарушение гармоничных отношений между этими системами в обществе является главной причиной возникающих противоречий (кризисов) развития, которые рождают все многообразие конфликтов и проблемных ситуаций [14, с. 17]. В связи с этим можно утверждать, что вектор их развития должен определяться исходя из социально-значимых целей, что определяется подчинением экономических систем целям и задачам развития социальных.

По мнению авторов, представленный методологический подход может быть учтен в научном обосновании решений государственного менеджмента, поскольку его эффективность в итоге определяется стоимостным выражением произведенного материальных и духовных благ и ресурсов, затраченных на их производство.

Библиографический список:

- Кондратьев Н.Д. Проблемы экономической динамики/ [Редкол.: Л. И. Абалкин (отв. ред.) и др.; Ин-т экономики АН СССР, Отд-ние экономики АН СССР], 523,[2] с. ил. 22 см, М. Экономика 1989, 523 с.

- Любимцева С.В. Трансформация экономических систем: направления, тенденции, перспективы: автореферат дисс. докт. экон. наук, М.:, 2004. – с. 14.

- Колганов А.И., Бузгалин А.В. Экономическая компаративистика, М.: ИНФРА-М, 2005, 746 с.

- Управление социально-экономическим развитием России: концепции, цели, механизмы/ Рук. Авт. Кол.: Д.С. Львов, А. Г. Поршнев; Гос. ун-т упр., Отд-ние экономики РАН. – М.: ЗАО «Изд-во «Экономика»», 2002, 702 с.

- Тойнби А. Дж. Постижение истории: Сборник/ Пер. с англ. Е.Д. Жаркова. – 2-е изд. – М.: Айрис-пресс, 2002, 640 с.

- Сорокин П.А. Преступление и кара, подвиг и награда: социологический этюд об основных формах общественного поведения и морали. – М.: Астрель, 2006, 624 с.

- Философский энциклопедический словарь. — М.: ИНФРА-М, 2003, 576 с.

- Солбриг О, Солбриг Д, Популяционная биология и эволюция: Пер. с англ./ перевод Штилькинда Т.И.; под ред. и с пред. А.Д. Базыкина. – М.: Мир, 1982, 488 с.

- Могилевский В.Д. Методология систем: вербальный подход/ Отд-ние экон. РАН; науч.-ред. Совет изд-ва «Экономика». – М.: ОАО «Издательство «Экономика»», 1999, 251 с.

- Максимчук О.В. Факторы развития современных экономических систем (монография), Волгоград, Изд-во ВолгГАСУ, 2006, 310 с.

- Исаев В. В., Немчин А. М. Общая теория социально-экономических систем, СПб, Издательский дом «бизнес-пресса», 2002, 176 с.

- Прыкин Б.В. Глобальная экономика – ключ к самосохранению. Деятельность эколого-экономических систем. – М.: ЮНИТИ-ДАНА, 2003, 235 с.

- Vandermeer J. H. 1972. Niche theory, Ann.Rev. Ecol. Syst., p. 107–132.

- Алексеева М. Б., Балан С. Н. Основы теории систем и системного анализа, СПб, 2002, 55 с.

(используя статистические данные и методы, мнения экспертов);

(используя статистические данные и методы, мнения экспертов); .

. ;

; (со значениями 0 или 1), соответствующей профилю опасного состояния

(со значениями 0 или 1), соответствующей профилю опасного состояния  ;

; реализации риск-состояния с помощью вероятностей

реализации риск-состояния с помощью вероятностей

для каждой угрозы k с учетом вклада в профиль угроз (риск-состояний).

для каждой угрозы k с учетом вклада в профиль угроз (риск-состояний).

(1.2)

(1.2) (1.3)

(1.3) (1.4)

(1.4) (1.5)

(1.5) (1.7)

(1.7) . (1.8)

. (1.8) (1.14)

(1.14) (1.15)

(1.15)

(2.5)

(2.5) , (2.6)

, (2.6) (2.7)

(2.7)

, где Re – рентабельность промышленного производства и реализации продукции по лицензии, определяемая как отношение величины прибыли лицензиата к себестоимости производства и реализации продукции по лицензии;

, где Re – рентабельность промышленного производства и реализации продукции по лицензии, определяемая как отношение величины прибыли лицензиата к себестоимости производства и реализации продукции по лицензии;  (здесь

(здесь